Business Journalより。

【転載開始】

■株式市場でリスク化する日銀・・・

国内投資信託の6割、上場企業株式の平均5%を保有

アメリカの次期大統領がトランプ氏に決定し、

強力な経済対策を打つという思惑や、

アメリカのFRB(連邦準備制度理事会)も今年(2016年)12月に利上げを行う

観測があることから、アメリカの長期金利上昇(すなわち日米間の金利差拡大)を予想し、

市場では急速な円安が進行している。その結果、日経平均株価も上昇している。

年末も近づいてきたので、17年の株価予想も多くのメディアで出てくると思われるが、

株価の適正水準はいくらか。

正確な予想は誰もできないはずだが、

ひとつの目安になるのは「株価とGDPの比率」であろう。

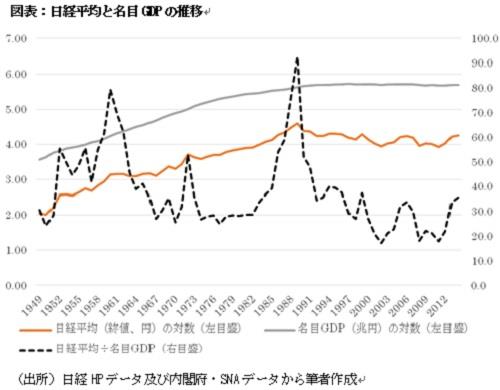

この値の動きを把握するため、1949年から12年の期間について、

「日経平均(終値、円)の対数」と「名目GDP(兆円)の対数」を描いたものが、

以下の図表である。

また、図表中の点線は「日経平均(終値、円)÷名目GDP(兆円)」を表し、

高度成長期やバブル期は大きく乖離するものの、この期間の平均値は約38である。

やや粗い試算だが、この38という値が妥当であれば、名目GDPが500兆円の場合、

日経平均は約1万9000円(=38×500)が平均的な値であると考えられる。

■株式市場の官製市場化

ところで、現在の株価の動向で留意するべき点もある。

それは、GPIF(年金積立金管理運用独立行政法人)や日本銀行による「公的マネー」が

保有する日本株割合の急上昇である。

まずGPIFは、年金積立金(約130兆円)の運用に当たって、

14年から国内株式運用の割合を約15%から25%に変更している。

また、日銀もデフレ脱却し2%の物価目標を達成するため、

16年7月29日の金融政策決定会合で、

それまで年間3.3兆円のペースで買い入れてきたETF(上場投資信託)の購入額を

6兆円に増やすことを決定している。

16年9月10日現在、日銀はそのバランスシート上に約9兆円のETFを保有しており、

日銀が買い入れ対象とするETFの市場規模は8月末時点で約15兆円のため、

その約6割を保有していることを意味する。

しかも、東証1部の時価総額は約516兆円(16年10月末)であるが、

日銀が年間6兆円のペースでETFの買い入れを継続する場合、

20年には30兆円超のETFを保有することになる。

上場企業の発行済み株式数の5%超を保有する株主は、金融商品取引法に基づき、

原則として5%超を保有することになった日から5日以内に、

内閣総理大臣に「大量保有報告書」を提出する義務があるが、日銀は間接的に5%超の

株主になることを意味する。また、ニッセイ基礎研究所の試算によると、17年に日銀の

間接的な保有比率が10%以上になる株式銘柄数は21もあり、株式市場の官製市場化が

進行している。

なお、過去に日銀は銀行の経営不安を緩和するため、

銀行から02~04年、09~10年に株式を買い取っているが、

その保有残高は1.3兆円(16年4月末)であり、株価の影響に配慮し、

今後10年かけて売却する計画である。

このことからわかるように、20年において30兆円超ものETFを日銀が保有すれば、

その売却は容易ではなく、中長期的に見て、

日銀のETF買い入れの方向性や限界も今後の株価の行方を左右するはずであり、

その転換は将来のリスクとなる。

(文=小黒一正/法政大学経済学部教授)

【転載終了】

**************************************

日銀も「アベノミクス」同様アドバルーンを高く上げすぎてしまい、

逆にリスク化してしまったということでしょうか?

Posted at 2016/12/09 07:46:04 | |

トラックバック(0) |

ニュース | 日記