2023年2月13日に事故に遭って以来ずっと仕事出来ずに療養中なのですが、ここで重要なのが仕事休んでいる間の収入になります。

ここで保険の話になるのですが、自動車事故での人身障害に対する補償は先ず自賠責(強制)保険から支払われます。

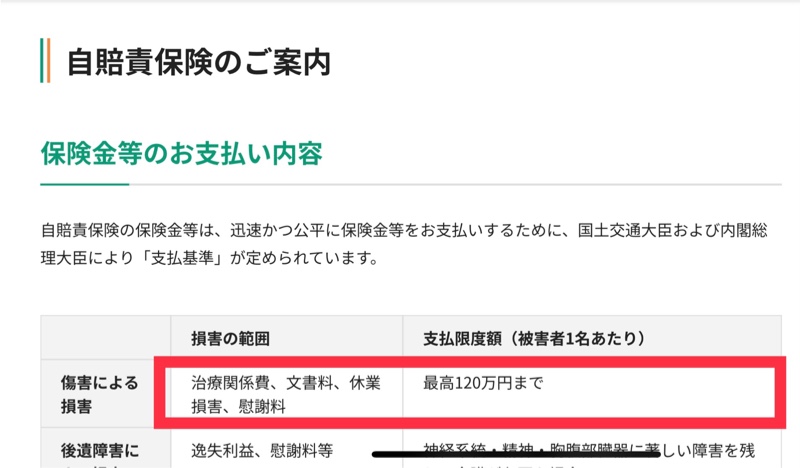

自賠責で補償されるのは治療費・薬代・診断書等の書類代・休業補償・慰謝料でその総額が120万円までです。

120万円を超えた分は任意保険から支払われます。

ここで相手との事故責任割合が決まらなかったり示談前にそれらを受け取る為に人身障害特約というものがあります。

↑にある様に示談を待たずに支払われるとあります。

で、私事になる訳ですが今回の事故に於いての事故責任割合は私1、相手9という1:9で決着しました。

この結果から人身障害については相手側からの補償という事になりました。

受診費用・書類代・薬代等は早目に保険会社の支払いになり休業損害の保険金も入金される様になりました。

でも、入金される額が何か少なくない?

請求にあたり事故前直近3ヶ月の給料の額と前年度の源泉徴収票を添付したんですが、直近3ヶ月の平均と比べて少し少ない……。

なんで?(΄◉◞౪◟◉`)

相手方保険会社の担当者に聞いてみたら

人身障害補償の総額が自賠責の補償額120万円以内であれば休業補償は100%支給されるが、治療が長引くなど120万円を超えるかも知れない時には予め責任割合分を引いて支払う事になっている

120万円を超えると任意保険での対応になるのでこの様な措置になるとの事

という事で予め1割分が引かれていた訳です。

ならば自分の加入している保険会社の人身障害補償特約で足らない1割分が支払われるのかと契約している保険会社の担当者に聞いてみると

今回の事故が示談となり補償総額が決まってから全額の支払いになるとの事

それって保険案内に書いてある人身障害特約の内容と違うよね?

給料は毎月支払われ無ければ生活に支障をきたすものだと思うのは間違ってますかね?

その補填となる保険金が減額されその補填も為されない保険って何でしょうかね?

もし、今回の責任割合が当初保険会社から打診のあった4:6だったとしたら生活出来ませんよ!

o(`ω´ )o

皆さんもご自分が加入している自動車保険の内容をもう一度良く確認した方が良いかも知れませんよ。

d( ̄  ̄)

Posted at 2023/06/09 08:59:19 | |

トラックバック(0) 2023年2月13日に事故に遭って以来ずっと仕事出来ずに療養中なのですが、ここで重要なのが仕事休んでいる間の収入になります。

2023年2月13日に事故に遭って以来ずっと仕事出来ずに療養中なのですが、ここで重要なのが仕事休んでいる間の収入になります。