6.自動車産業の貢献度

現状での日本におけるCO2削減割合と主要各国との比較ですが、2001年との対比で、日本が23%削減でトップとなっています。CO2の削減は、産業破壊をもたらす可能性もありますが、1980との比較で、自動車産業の売り上げは20兆円から60兆円、納税は8兆円から15兆円、外貨獲得も8兆円から15兆円へと、大幅に上昇させました。この実績は、低迷している日本経済の中で、重要な試金石・指標となります。

(表11)

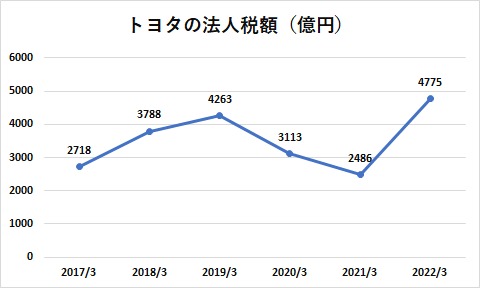

さらに、自動車産業は、トヨタの納税額を見ても分かる通り、多額な法人税を納め日本に貢献しています。

(表12)

出所:トヨタ自動車「有価証券報告書」

7.増税すると国は豊かになるのか?

11月2日、自動車工業会の会長であり、経団連モビリティ委員会委員長でもある豊田章男氏は、首相官邸で岸田総理らへ、以下を主張しました。「80年と足元で比較をしますと、自動車産業の売り上げは20兆円から60兆円、納税は8兆円から15兆円、外貨獲得も8兆円から15兆円へと、大幅に上昇しています。

そして、リーマン・ショックなどの危機をへても、550万人の雇用を守り続けてきました。

このコロナ禍においても、日本全体で88万人の雇用が減るなか、自動車産業は12万人の雇用を増やしております。

カーボンニュートラルについても、エネルギーのグリーン化が厳しい事情があるからこそ、BEVの一本足打法ではなく、日本の強みであるハイブリッド、軽自動車、二輪や水素もフルに生かした、日本独自の山の登り方で、CO2を削減していくことが必要ではないでしょうか。

政府におかれては、是非モビリティを政策の中心に据えつつ、日本の強みを生かしたやり方を骨太に議論いただきたいと考えております。

そして、規制から入るのではなく、私たちがしっかり働き続けることと、モビリティの発展やカーボンニュートラルの実現が両輪で回るよう、日本の基幹産業をしっかり支える税制への抜本改革も含め、ご支援をお願いしたいと思います。」

以上が、豊田章男氏の主張ですが、豊田章男氏の主張の中でも、もっとも心に残る部分は、

「(自動車産業は)経済の貢献を今の60兆円から100兆円に、雇用を550万人700万人に、そして税収を15兆円25兆円に引き上げるポテンシャルがあります。」と云えます。

かつて、「規制緩和が経済を活性化して、その結果、税収も増える」といわれましたが、今では、こんな声は今では全く聞かれなくなりました。

相変わらず、政府は、増税(財源確保)ありきで、まずは税収を確保し、日本国民の皆様の安全・生活を守りますという政策を展開・固執してきた結果、日本は20年間を失ってきました。

自動車産業は、100年に一度の大革命を迎えています。革命・変革は、大きなビジネスチャンスであると同時に莫大な資金を必要とします。一方、失敗したら(自動車産業が生き残れないなら)日本経済は死に体になる危険性があります。

繰り返しになりますが、自動車産業は、備品・素材、販売・整備、物流・交通、金融等と幅広い関連分野を持つ産業として日本の経済や雇用に貢献し、潤滑油としての役割を担っています。潤滑油という存在は、経済を活性化する役割を担っていますので、むしろ税負担を減らす方向の支援が必要とされるべきではないのでしょうか?

潤滑油が潤滑油として活躍するためには、出来る限り、自動車を走らせるということに他なりません。

この潤滑油としての自動車に走らせれば走らせるほど、税負担が重くなるというのが「走行距離課税」に他なりません。(CO2削減という国際的な課題の中、自動車メーカーの必死の努力の結果)、お陰様で自動車の燃費が良くなりました、その結果一部の税収が減りました。国民の皆様、更なる税収の補てんの方、宜しくお願いします。という事に他なりません。

霞が関・永田町としては、日本経済の潤滑油だからこそ社会にとって不可欠な存在、だからこそ税負担者としても不可欠な存在であり、その潤滑油こそ最大限課税すべきという発想なのでしょうか?

下記が、車が潤滑油として機能している身近な一例であります。

① 幼稚園が送迎するスクールバス、幼稚園にとっては、園児数の拡大のためには通園エリアを広げることが不可欠

→スクールバスの所有者に走行距離課税を課することが適切なのかどうか?

② メーカーの工場(通常、中心部から離れた場所にある)で、パートの仕事を得た女性の通勤用のマイカー

→マイカー保有者の女性に、走行距離課税を課することが適切なのかどうか?

紙面の都合で数少ない例で、申し訳ありませんが、走行距離課税は議論以前の問題であります。

政府は、中長期的な視点で、自動車関連諸税を議論・検討していくとしているが、100年に一度の大改革を推進している自動車産業であり、これからの数年間の自動車産業の変化は凄まじく、日進月歩の発展を遂げるものと期待します。政府の絵にかいた餅(増税プラン)が全く的外れになる可能性もあり、挙句の果て、さらに日本経済が混迷することにも成りかねなません。

最後となりますが、(増税ありきの)政治家・行政に日本の経済を任せるのか、民間に任せるのか、答えはあまりにも明白ではないのでしょうか?

今回のシリーズ「走行距離課税の経済学」は、今回で終了させて頂きます。

ご高覧有難うございました。

好評発売中

「車の経済学」(田 理順著、アマゾン電子出版)

「新・車の経済学」(田 理順著、アマゾン電子出版)

Posted at 2022/12/23 14:54:38 | |

トラックバック(0) | クルマ

走行距離課税の経済学④") 4.高価な電気自動車が消費者を苦しめる?

4.高価な電気自動車が消費者を苦しめる?

走行距離課税の経済学③") 3.納税者が納めている自動車関係諸税

3.納税者が納めている自動車関係諸税

走行距離課税の経済学②")

走行距離課税の経済学①") 信じられないニュースが飛び込んできました。去る10月26日に開催された政府の税制調査会で「走行距離課税」なるものが議論されました。

信じられないニュースが飛び込んできました。去る10月26日に開催された政府の税制調査会で「走行距離課税」なるものが議論されました。