定例のJAIAねたですm(_ _)m

10月5日にJAIA(日本自動車輸入組合)が、2017年9月度の輸入車新規登録台数を発表しました。

2016年4月に輸入車市場が8ヶ月振りに前年同月比プラスに転換して以降は、比較的順調な回復が続いていましたが、徐々に頭打ち感が強まり、2017年2月は11ヶ月振りで前年同月比マイナス。

1年の中でも最もボリュームの大きい3月は、年度末のインセンティブ拡大に加えて、税制改訂によるエコカー減税縮小による駆け込み需要が加わったと見られ、前年同期比+6.2%と回復しましたが、

2017年4月以降は国産登録車が比較的順調に回復を続けているのに反して、これまで好調であった輸入車の頭打ち低迷が目立って来ています。

4月は1年で最もボリュームが小さい月ながら

同+1.3%にスローダウン、5月は同▲1.4%と3ヶ月振りにマイナス、

6月は同+0.9%の小幅な増加、

7月はパイは小さいながら

同▲7.2%と再び大きめのマイナスと

一進一退の動きが続いています。

8月は同+2.7%と若干持ち直し、3月に次いでパイが大きな9月も同+2.1%でした。

堅調の様に見えますが、CIVICの逆輸入車の増加と見られますが、

国内メーカーの逆輸入車が8月の同▲12.6%から同+7.8%と増加に転じており、

海外メーカーの輸入車は8月の同+5.5%から減速し、同+1.4%と横ばい圏に留まっています。

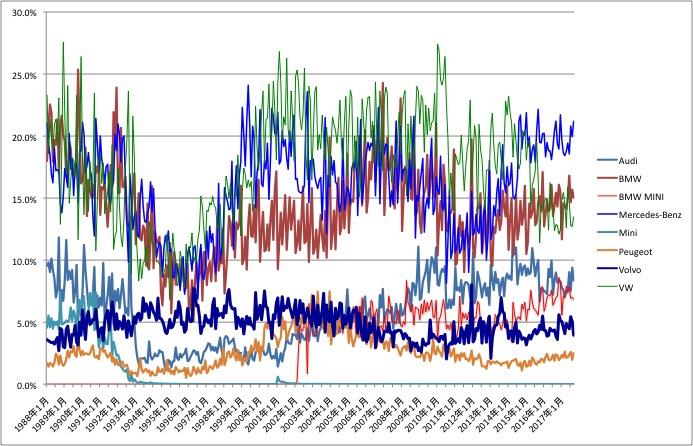

大手各社の状況

輸入車シェアトップのMBは横ばい

2016年4月以降は再び成長ペースを取り戻していましたが、

2017年に入って再び頭打ちになって来ています。

1月同+1.0%、2月同+0.6%、3月同+0.5%、4月同+1.1%、5月同+1.8%、6月同+3.5%、7月同+0.7%、8月+0.4%。

9月も8,480台の同+2.0%と若干回復も力強さは感じられません。

ディーゼル問題が発覚した割にはnn健闘していると言えますが。

第2位はBMWが4ヶ月連続でキープ。

2016年4月以降同+10%前後の増加を続けていましたが、パイが大きい12月に同▲5.6%とマイナスとなり、2017年1月も同▲4.6%。

ただ、2月以降は持ち直し同+5.1%、3月同+2.8%、4月同+2.9%、5月同+4.0%、6月同+5.6%、7月同+0.4%、8月同+12.2%。

9月はパイの比較的大きな月ですが、6,031台の同▲0.3%の一時休止となっています。

第3位はVWが4ヶ月連続で定着気味。

ディーゼル問題で不振が続いていましたが、

2017年に入ると小幅ながらも漸く回復基調に入り、1月に同+4.7%、2月同+2.2%、3月同+4.0%、4月同+2.7%。ただ、5月は同▲3.7%と小幅ながら再びマイナス。6月は同+2.2%と若干持ち直しも、7月は同▲16.1%と再び大幅なマイナス。8月は同+5.6%と一進一退の動きが続いています。

9月は、5,410台でBMWに大きく水を開けられ3位定着となっていますが、

同+7.2%とプラスは確保しました。

第4位はAUDIが5ヶ月連続でキープ。

VWよりも先にディーゼル問題の不振を脱し2016年10月以降は回復基調で、2017年に入っても1月同+7.6%、2月同+1.0%、3月同+2.5%と着実に回復が進んでいました。

ただ、

4月以降は再び低迷。4月同▲18.0%、5月同▲13.1%、6月同▲8.6%、7月同▲3.2%、8月同+15.4%。

ただ、9月は3,350台の同▲5.0%とパイが大きい月ながらマイナスになってしまいました。Q2、A5の効果がまだ現れて来ていないのでしょうか。

第5位は5ヶ月連続でMINI。

2017年1月こそ同▲1.3%とマイナスになりましたが、その後は堅調な推移を続けています。

2月は同+10.2%、3月同+6.2%、4月同+11.4%、5月同+2.0%、6月同+3.7%、7月同+1.1%、8月同+8.3%。

そして、9月は2,729台の同▲0.4%と堅調ながらも微減となっています。

第6位のVOLVOは復調し好調継続

2016年増減のバラツキが大きかったものの

2017年に入ってからは再び順調な拡大が続いています。

2017年1月同+20.6%、2月同+4.9%、3月同+12.0%、4月同+25.8%、5月同+3.0%、6月同+3.8%、7月同+17.7%、8月同+18.6%と2桁増。

9月は比較的ボリュームが大きな月ながら同業他社の様なインセンティブが付かないと見られるため、1,578台の同+3.7%と減速しています。

7位以下の動向ですが、2017年9月は総じて力強さがありません。

7位はJeepは同▲1.3%の1,150台

と微減。

8位はPeugeotが同+6.8%の1,006台

と健闘。

9位がPorsheが2ランクアップも同▲8.0%の801台。

10位はFIATで同+0.5%の769台

と横ばい継続。

輸入車はやや低迷気味ですが、逆に国産登録車が堅調な推移

2017年2月同+13.4%、3月同+13.8%の駆け込み需要後も、4月同+5.4%、5月同+6.1%、6月同+9.3%と好調な推移を続けています。

7月は同▲1.1%と停滞し、8月は再び同+4.7%、

9月は同+0.4%の横ばいとやや頭打ち感は出てきてはいるものの、比較的堅調な推移が続いています。

不振を続けていた軽自動車も4月以降は急速に回復。

4月同+16.5%、5月同+25.3%、6月同+21.5%、7月同+11.3%、8月同+7.2%と急速に回復してきています。

9月も同+10.8%と好調でした。

【マーケット動向】

2017年9月

外国メーカー車 35,055台(前年同月比+1.4%)

国内メーカー車 4,964台(同+12.6%)

輸入車総計 24,156台(同+2.7%)

国産登録車 318,175台(同+0.4%)

国内軽自動車 177,014台(同+10.8%)

【輸入車シェアの推移】

(出所:JAIAデータより作成)

(出所:JAIAデータより作成) Posted at 2017/10/07 20:43:01 | |

トラックバック(0) |

VOLVO | クルマ

2017年9月の輸入車新規登録台数は横ばい圏で、VOLVOも堅調ながらもやや減速(^_^;;

2017年9月の輸入車新規登録台数は横ばい圏で、VOLVOも堅調ながらもやや減速(^_^;;  定例のJAIAねたですm(_ _)m

定例のJAIAねたですm(_ _)m