現地時間

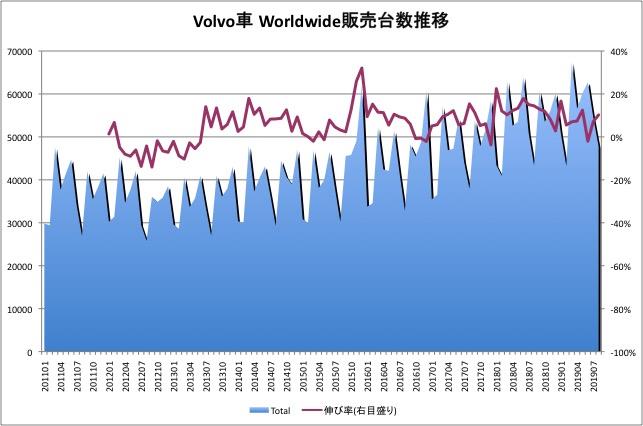

9月5日にVOLVO CARSの2019年8月のグローバル販売の状況が発表されています(^^;;

2015年後半から販売が本格化した新型XC90発売による新車効果が一巡し、続くS90、V90の伸びがやや鈍く、

既存モデルの減少を補い切れず2016年10月以降グローバル販売は前年同月比マイナスが続いていました。

しかし、

中国の好調持続と地元Sweden、欧州の持ち直し等から、2017年1月に4ヶ月振りにグローバル販売が前年同月比プラスに転換。

2018年に入ってからはXC60の販売本格化、XC40の販売開始から2桁増の順調な拡大を継続しています。

ただ2019年に入って、1月は中国要因で同+16.7%、5月も同+12.4%の2桁増となりましたが、90シリーズの減少、米国、欧州の停滞から2018年末から頭打ち傾向が強まっています。

2019年6月は比較的ボリュームの大きな月ですが、引き続き旧モデルと90シリーズの減少、60シリーズの低迷からXC40の新車効果では補いきれず、同▲2.0%と18ヶ月振りの前年同月比マイナスとなってしまいました。

ただ7月は比較的ボリュームが小さな月ですが、最大市場の中国が前年同月比+24.9%と大幅に回復したことから、欧米の低迷をカバーして、同+7.1%と2ヶ月振りの増加。

8月も比較的ボリュームが小さな月ですが、中国が前年同月比+24.8%と大幅な拡大を続け、欧州も同+11.5%と回復したことから、米国の低迷をカバーして、同+10.2%の4万7,796台と3ヶ月振りの2桁増となりました。

alt

中国は2016年4月に前年同月比▲6.7%と減少するなど調整気味でしたが、

8月に底打ちし、その後高成長が続きました。

しかし、中国市場全体の低迷もあり、

2019年に入ると1月は同+3.6%と

減速。

2月は比較的ボリュームが小さな月で、今年は2月が旧正月であった事もあり、同▲0.2%と小幅マイナス、3月は同+6.7%の回復と

不安定な状況となっています。

ただ、4月以降は再び同2桁増となり再度成長軌道に戻って来ています。

7月は同+24.9%と4ヶ月連続の2桁増となり。

8月も1万4,212台の同+24.8%と2ヶ月連続で25%近い大幅増となり、過去最高の月販台数を記録しました。

2016年3月以降は中国が単一国としては販売台数No.1を維持し、一段と中国依存度が高まっています。特に現地生産のS90、S60Lに加えて、新型XC60の生産も始まり販売も好調な様です。

ただ、中国市場全体は減税の縮小、景気減速や貿易戦争等の影響から前年比マイナスになっており、

輸入車の一部にも調整の動きが出ています。

Volvoは現地資本系列で現地生産も行っていることから、相対的には優位と見られますが、今度の動向が注視されます。

長年苦戦を続けていた米国

長年苦戦を続けていた米国は、

XC90の販売本格化から2015年以降復活し、大幅な回復が続きましが、

2016年に入ると新車効果が一巡し伸び率は減速。

10月には23ヶ月振りのマイナスとなり、

その後軒並みマイナスが続きました。

2017年8月にプラスに転換したものの、

2018年10月以降再び販売が鈍化し、12月には1年振りのマイナスとなってしまいました。

2019年に入って多少持ち直しの動きがあり、

3月は同+16.2%と2桁成長確保しましたが、

その後は失速。

7月は比較的ボリュームが小さな月ながら、

同+2.0%の微増。

8月も比較的ボリュームが小さな月ながら、

9,194台の同+2.5%の微増と力強さを欠いた状況が続いています。

XC90とXC60が販売の中心で、XC40の販売も進んで来ているようですが、

XC90の停滞、XC60の新旧切り替え効果が一巡してきている様です。

S60の現地生産販売も開始されていますが、

セダンの貢献度はまだそれほど大きくないと見られます。

VOLVO CARSの開示変更により、2018年1月から低迷していた本国Sweden単独での開示が無くなってしまいました。

また欧州も従来は中東を含めたEMEAで集計されていましたが、1月からは集計範囲が狭まりEuropeでの集計となっています。

2018年1月以降Europeも減速気味。ただ、

6月以降はXC60、XC40のSUV効果に加えてV60貢献が加わり回復の兆しも出てきていますが、

安定感を欠いています。

2019年1月は同+24.4%、5月+16.9%の2桁増となったもののと、総じて不安定な状況で力強さを欠いています。

6月は同▲9.0%と7ヶ月振りに大きめのマイナスとなってしまいましたが、7月はボリュームの小さな月ですが、同+4.8%と小幅増加と持ち直し。そして

8月もボリュームの小さな月ですが、16,639台の同+11.5%と3カ月振りの2桁増と持ち直し。

XC40、V60の本格出荷が貢献してきている様ですが、安定感は欠いています。

【モデル別販売動向】

モデル別の販売で、

40シリーズについては

2015年に発売後4年目に入りグローバル販売が頭打ちとなり、

2016年に入ってからは前年同月比でマイナス。

マイナーチェンジモデルの販売本格化から

2017年2月以降はようやく安定も、XC40の発売が近づき6月以降は再びマイナス。

2018年1月からXC40の販売が開始され、

New Modelで代替モデルが無く、純増になっていることから

本格的な貢献が始まっています。

40シリーズ全体で4月以降は4割以上の増加し、

7月以降は倍増ペースでした。

11月同+68.0%、12月同+53.1%と若干スローダウンも依然大幅増。

そして、2019年1月はボリュームが小さい月ながら同+102.5%と倍増ペースとなり、2月も比較的ボリュームが小さな月ですが、同+60.9%と依然高成長を維持、3月はボリュームが大きな月で同+41.2%と依然高成長もやや減速。

4月以降も同3割〜4割の増加をキープしています。

7月はボリュームが小さな月ですが、同+11.3%と2桁増を維持。

しかし8月も

ボリュームが小さな月ですが、1万1,589台、同+9.7%と1桁台の増加にまで減速してきています。 40シリーズの旧型の減少が続き、New XC40の需要増にも徐々に頭打ち感が出てきており40シリーズ全体としても頭打ちになって来ています。

XC40の販売は、1月395台、2月1,580台、3月4,261台、4月5,554台、5月5,413台、6月6,538台、7月9,005台。8月6,540台、9月8,598台、10月9,568台まで伸ばしました。

11月以降一時ピークアウトも、11月8,993台、12月8,724台、2019年1月8,113台、2月8,176台、3月は増産体制が確立したのか、12,614台とピークを更新。

4月はボリュームが小さい月ながら、10,801台を確保、5月10,578台、6月11,586台、7月12,198台、8月8,200台と販売開始20ヶ月で一巡感が出てきています。

今後XC40がどこまで拡大し、旧世代となる既存の40シリーズがどの程度維持できるかが注視されます。

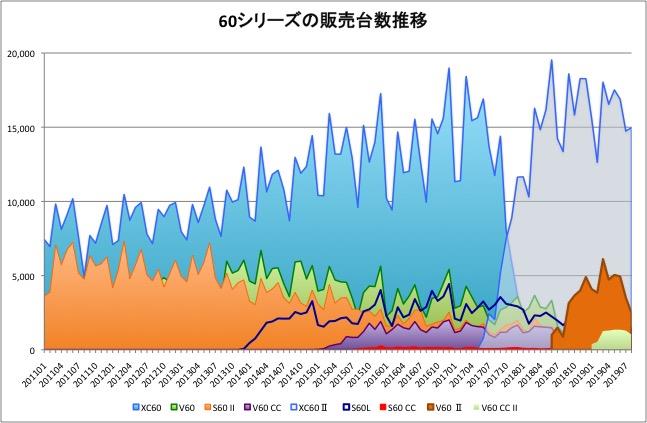

alt

New XC60は、2017年3月7日にGeneva Auto Showで発表になり、

2017年8月以降販売が本格化。販売台数は、

2019年8月に販売開始28ヶ月目で1万4,969台となっています。

旧型に代わって2017年11月からXC90も抜いて最量販車種となりましたが、

3月の1万8,036台をピークにやや頭打ち感が出てきています。

また

New V60も2018年6月から販売が開始され

15ヶ月目で2,470台となっており、3月の6,110台をピークに早くも頭打ち感が出ています。

モデル末期まで売れ続けたXC60の旧モデルの減少は大きいものの、新型もようやく生産体制も整い旧型のピークを若干凌駕する水準にまで販売が上がってきました。

ただ、XC60の成長もやや一服しつつあり、

続くV60の販売にあまり勢いが無い事から、8月は60シリーズ全体で1万9,011台で同+0.7%となり7ヶ月振りのプラズも力強さを欠いてい連続でマイナスになってしまっています。

新型XC90

新型XC90は好調に拡大を続けてきましたが、

本格デリバティーから2年目に入り、2017年2月に初期需要の反動からついに前年同月比で前年割れとなりましたが、

反動減が一巡し2017年9月以降は再びプラスになるも、

2018年10月に14ヶ月振りのマイナスとなり、以後マイナス成長。

2019年3月にプラス転換も不安定な状況が続いています。

2019年1月も同▲3.7%、2月同▲12.9%、3月は同+2.3%、4月同+9.8%、5月同+8.0%、6月同▲3.2%、7月同+6.5%。

8月も

ボリュームが小さな月ながら、7,222台で同+1.2%と2ヶ月連続プラスも微増。

S90、V90の動向ですが、2019年8月はS90が4,640台(前年同月比+13.2%)、V90は1,170台(同▲10.9%)、更にV90CCは1,125台(同▲18.2%)とマイナーチェンジ効果も見られず全体に低迷が続いています。

S90は中国生産集中で中国での販売が好調な様ですが全体としては需要一巡。欧州で主力となるべきV90の伸び悩みが顕著で、逆に健闘していたニッチモデルのV90CCもマイナス。マイナーチェンジ前の在庫調整だった様で6月は90シリーズ全体で同▲15.4%の不振から7月は同+7.7%と持ち直しも、8月は再び1万4,157台で同+1.7%の微増に留まってしまいました。

90シリーズは利幅が大きいだけにどこまで維持できるか注目されます。

旧型XC60は大健闘

旧型XC60は大健闘でしたが、

新型への移行期に入りXC60は順調ながらも目先ピークアウト。

60シリーズ全体として力強さは無く、

40シリーズもXC40は好調ながら生産能力が不足気味で、

V40はマイナーチェンジ後力強さを欠いています。

新型XC90がデリバリーが始まってから4年を経過、シリーズ全体で調整局面に入ってきています。

米国、中国を狙いとしたXC90、S90はジーリーの思惑通りに成功し、中国生産も現地需要への対応で順調に拡大して来ましたが、本国Sweden、欧州ではV90、V60の販売が停滞気味と見られます。また、これまで需要を牽引してきた米国、中国のマーケット自体が縮小気味になってきている点も懸念材料です。

ジーリーはVOLVOをMB、BMW、AUDIに匹敵するプレミアムプランドに引き上げるとしていますが、直接これらのプレミアムブランドと競合する本国Sweden、欧州の販売低迷を見ていると、欧州ではそれほどうまくいっている感じには見えません。

相次ぎCar of the Yearを受賞し、好調好調ともてはやされていますが、

足元では90シリーズの成長一巡、XC60の新型への切り替え遅れとXC40とのバッティング、SUVモデル以外の低迷等が表面化しつつあります。

販売台数の増加は新規に追加されたXC40の純増にすべて掛かっている状況に陥っています。米国、中国の自動車販売全体の頭打ちもあり、

Volvoも先行き決して楽観できる状況にはありません。

なお

ジーリーの販売動向ですが、2015年12月以降回復が一巡し頭打ち状態になっていましたが、2016年4月以降は持ち直し。8月以降は急速な回復、拡大。

2018年に入っても1月同+51.1%。2月23.9%、3月同+39.1%、4月同+48.5%、5月同+60.8%、6月同+44.7%、7月同+32.0%、8月+30.1%、9月同+14.3%、10月同+3.1%、11月同+0.3%と10月から大きく減速。12月は同▲39.2%と大幅なマイナスとなってしまいました。

2019年1月は前年の旧正月の反動で同+2.2%と小幅増加も、2月は逆に旧正月で同▲24.2%と大幅なマイナス。3月は同+3.0%と小幅プラス確保も、4月は再び同▲19.3%と大幅なマイナス。5月同▲26.6%、6月同▲29.3%、7月同▲24.0%の大幅なマイナスが続いて

しまいました。

そして8月も10万1,223台(同▲19.4%)と大幅なマイナスが続き、販売不振が続いています。

Posted at 2019/09/19 06:25:21 | |

トラックバック(0) |

VOLVO | クルマ

VOLVO CAR GROUPの2019年8月販売は、中国好調、欧州持ち直しで米国の停滞カバーして3カ月振りの2桁増(^_^;;

VOLVO CAR GROUPの2019年8月販売は、中国好調、欧州持ち直しで米国の停滞カバーして3カ月振りの2桁増(^_^;;  現地時間9月5日にVOLVO CARSの2019年8月のグローバル販売の状況が発表されています(^^;;

現地時間9月5日にVOLVO CARSの2019年8月のグローバル販売の状況が発表されています(^^;;