もうすぐ11月の結果も出てしまいますが、一応まとめておきますm(_ _)m

現地時間11月2日にVolvo Car Groupの2017年10月のグローバル販売の状況が発表されています(^^;;

2015年後半から販売が本格化した

新型XC90発売による新車効果が一巡し、続くS90、V90の伸びがやや鈍く、V70等販売終了モデルや既存モデルの減少を補い切れず2016年10月以降前年同月比マイナスが続いていました。

しかし、復活していた米国の回復一巡の影響は大きいものの、

中国の好調持続と地元Sweden、欧州の持ち直し等から、グローバルでは2017年1月に4ヶ月ぶりの前年同月比プラスに転換し、

以後10ヶ月連続で回復が進んでいます。

10月は本国Swedenが10ヶ月振りのマイナスになるなど、欧州が再び低迷しているのが気になるものの、

中国が絶好調を持続しており、

米国もようやくXC90販売拡大の

反動減が一巡し、New XC60等の貢献も始まったと見られ、回復基調に入って来ています。

10月は比較的ボリュームが小さな月ですが、

グローバルTotalの販売は同+5.3%と2ヶ月続いた2桁増加ら1桁増に減速しているものの、10ヶ月連続の増加となっています。

中国は2016年4月に

中国は2016年4月に前年同月比▲6.7%と減少するなど

再び調整気味でしたが、8月に底打ちし、9月、10月、11月と2桁で回復。

12月はパイが大きいため一時減速も、2017年に入って1月同+15.7%と、2月同+20.8%、3月同+20.6%、4月同+38.3%、5月同+38.8%、6月同+30.9%、7月同+50.2%、8月同+25.9%、9月同+29.8%と大幅な伸びを維持。

そして

10月も10,744台と1万台の大台を維持し、伸び率も同+29.5%と引き続き大幅な増加となりました。

3月以降は中国が単一国としては販売台数No.1を維持し、一段と中国依存度が高まっています。特に現地生産のS90、XC60、S60Lの需要が強いとの事です。

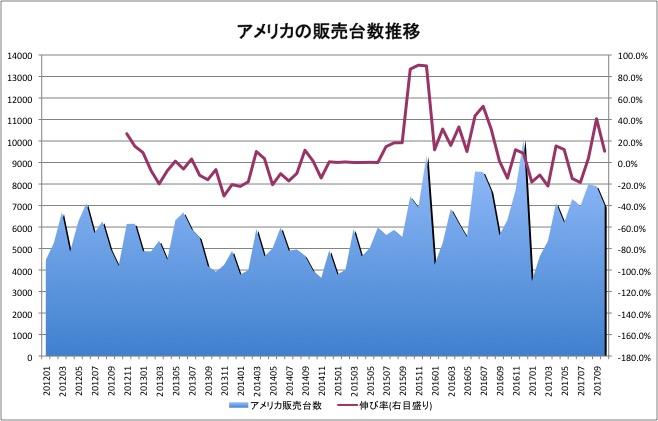

長年苦戦を続けていた

米国は、XC90の販売本格化から2015年以降復活し、大幅な回復が続きましが、

2016年に入ると新車効果が一巡し増勢は維持も

伸び率は減速。

2016年10月は、同▲14.6%の2桁減と23ヶ月振りのマイナスとなってしまいました。11月、12月は一時回復もその後は再び減少傾向となりました。

2017年に入っても1月同▲18.2%、2月▲11.6%、3月同▲21.9%の2桁減。

4月同+15.4%、5月同+10.4%の2桁増と持ち直しも、6月は同▲15.0%、7月同▲18.6%と再び2桁減となってしまいました。

ただ、8月に同+4.1%、9月同+40.7%と底打ち回復の方向が見えて来ています。10月は7,008台と水準は高くはなく、伸び率は前年同期比+10.5%と9月に比べると減速も2桁増を維持しています。

XC90とXC60が販売の中心ですが、

XC90の新車効果一巡による反動減を旧型のXC60の健闘でカバーし切れなくなってきていました。しかし、XC90を中心とする90シリーズがようやく底打ちし、

新型XC60も販売が開始されています。米国マーケット自体は頭打ちになってっていますが、

Volvo車の販売は再び底打ち回復基調に入ってきていると期待されます。

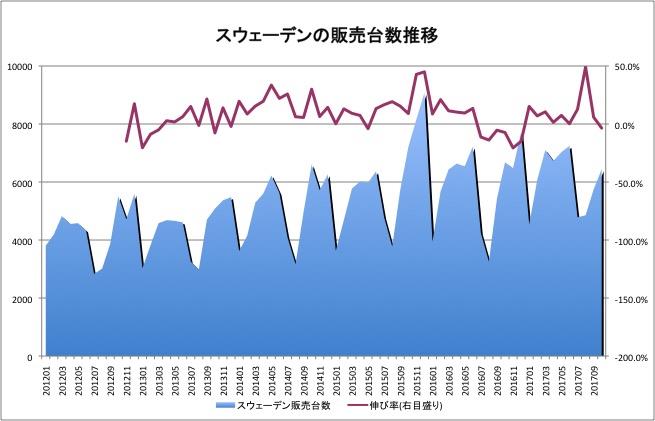

本国Sweden

本国Swedenは、

2015年6月以降、同年10月と2016年1月、5月を除いて2桁増が続き、2016年に入っても

好調を維持していました。

しかし、2016年7月に同▲11.2%とマイナスに転じて以降は調整が続き、不振が目立っていました。

ただ、2017年に入ってからは持ち直し。1月に7か月振りに同+15.2%と増加に転じ、2月同+7.0%、3月同+10.5%、4月同+1.4%、5月同+7.4%、6月同+0.2%、7月同+12.6%、8月同+49.1%、9月同+5.9%と

回復を維持していました。

10月はパイが小さな月ながら、

6,444台で同▲3.5%と10ヶ月ぶりのマイナスになってしまいました。ただ、欧州全体も同▲4.8%とマイナスに転じており今後の趨勢が注視されます。

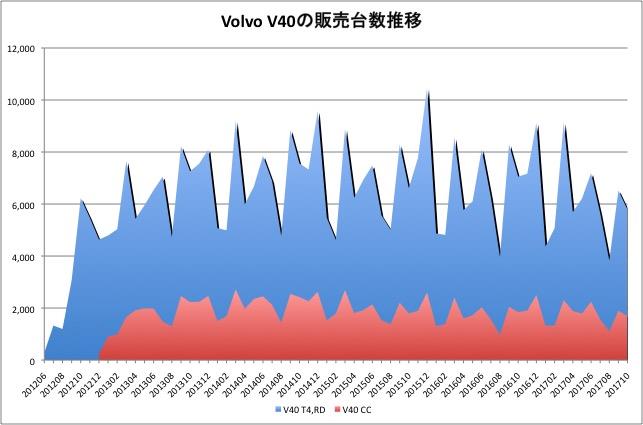

モデル別の販売

モデル別の販売で、

V40については発売後4年目に入りグローバル販売が頭打ちとなり、

2016年に入ってからは前年同月比でマイナスが続いていました。

その後、大掛かりなフェィスリフト効果が現れ一時的に持ち直しの動きも見えましたが、装備を充実させた価格アップの影響か、力強さに欠き強弱まちまちの状態が続いていました。

しかし、

マイナーチェンジモデルの販売が本格化してきたのか、2017年2月以降はようやく安定した推移となり、同+3.4%と増加に転じ、3月同+4.4%、4月同+2.9%、5月同+2.1%と

着実な増加となっています。

ただ、

XC40の発売が近づきつつある事が影響して、買い控えの動きが出ているのか、6月以降は再びマイナスに転じています。

10月は7,465台の同▲18.1%と2ヶ月連続で大幅なマイナスになってしまいました。

9月21日に新型XC40が発表され、様子見姿勢が強まってしまったものと思われます。間も無く販売が開始される様ですが、

既存のV40シリーズへの影響がどうなるのか今後の動向が心配されます。

引き続き最量販車種はXC60

引き続き最量販車種はXC60で、モデル末期でも大健闘を続けてきましたが、New XC60の出荷が本格化し、

8,049台(前年同月比▲44.7%)とさすがに大幅な減販となりました。

3月7日にGeneva Auto ShowでNew XC60が発表になり、

販売が開始されています。XC90とは異なり、

新たなデザイン言語に現行モデルのイメージも引き継いだ正常進化という感じで前評判も良いので、現行モデルの販売に急ブレーキが掛かることも無く、

スムーズに新型への販売シフトが進んで行くもと期待されます。

ちなみに、

新型XC60の販売台数は、販売開始6ヶ月目で7,453台と急速に立ち上がりつつあり、今の所旧型の減販▲6,509台を補い切っています。

新型XC90

新型XC90は好調に拡大を続けてきましたが、

本格デリバティーから2年目に入り、2017年2月はついに前年同月比で前年割れとなってしまいました。

2016年12月は1万台の大台を超えて過去最高の月販台数1万70台(前年同月比+9.7%)を記録しましたが、9月同+87.8%、10月同+12.5%、11月同+15.9%、12月同+9.7%、2017年1月同+4.7%と減速。

2月以降はマイナスに転じ、同▲17.4%、3月同▲10.3%、4月同▲21.0%、5月同▲1.0%、6月同▲3.7%、7月同▲9.8%、8月同▲11.3%、9月同+1.0%。

9月にようやく初期の反動が一巡しましたが、10月も7,471台で同+3.3%となりました。

S90、V90の動向ですが、2017年10月はS90が販売18か月目で5,010台、V90は販売開始16か月目で2,123台、更にV90CCは発売10か月で1,326台。S90は中国生産集中で中国での販売が健闘している様です。しかし、欧州で主力となるべきV90の伸び悩みが顕著で、逆にニッチモデルのV90CCが健闘している状況です。欧州の販売伸び悩みが心配されます。

旧型XC60は大健闘でしたが、新型への移行期に

旧型XC60は大健闘でしたが、新型への移行期に入り、

V40もマイナーチェンジ後力強さを欠き、XC40投入で様子見姿勢が強まっています。販売終了した70シリーズの減少が大きく、モデル末期に入ってきたS60、V60の減少も大きくなってきています。

新型XC90が本格デリバリーが始まってから3年目に入り、前年比でマイナスになっているため

S90、V90にうまく繋げて行く必要がありますが、V90のグローバル販売がやや伸び悩み気味の感があります。

米国、中国を狙いとしたXC90はジーリーの思惑通りに成功し、

中国生産も現地需要への対応で順調に拡大している様ですが、

本国Sweden、欧州ではあまり戦略がうまく行っていないのではないかと懸念されます。また、

米国もマーケット自体が縮小気味になってきている点も

懸念材料です。

ジーリーはVOLVOをMB、BMW、AUDIに匹敵するプレミアムプランドに引き上げるとしていますが、直接これらのプレミアムブランドと競合する本国Sweden、欧州の販売低迷、V90の立ち上がりを見ていると、直接プレミアムブランドと競合する欧州ではそれほどうまくいっている感じには見えません。

V40のマイナーチェンジを含めて、プレミアム化を狙った価格水準引き上げが販売台数の低迷に繋がってしまった様に感じられます。そのため、行き過ぎたプレミアム志向はやや見直しが図られている感じがあります。

今後は欧州での主力、量販車種となる次期60シリーズの先鋒として3月7日にGeneva Auto Showで発表され、販売が開始されているNew XC60の本格販売、9月発表の市場が拡大しているコンパクトSUV市場に投入するNEW XC40がどのように推移してくるのかが注目されます。

なおジーリーの販売動向ですが、2015年12月以降回復が一巡し頭打ち状態になっていましたが、2016年4月以降は持ち直しの動きを見せています。8月前年同月比+68.9%、9月同+81.6%、10月同+94.3%、11月同+99.4%、12月同+101.8%と急速な回復、拡大。

2017年に入っても1月10万2,653台(同+70.8%)、2月88,976台(同+167.0%)、3月86,952台(同+74.2%)、4月86,727台(同+94.5%)、5月76,546台(同+66.9%)、6月88,773台(同+90.6%)、7月91,104台(同+87.8%)、8月96,505台(同+79.9%)、9月10万8,872台(同+42.2%)、

10月12万5,118台(同+30.1%)と月販12万台規模まで拡大。伸び率はさすがに縮小してきていますが30%を維持しています。

Posted at 2017/11/25 13:31:18 | |

トラックバック(0) |

VOLVO | クルマ

VOLVO CAR GROUPの2017年10月の販売台数は欧州低迷も中国絶好調、米国回復で10ヶ月連続前年比プラスに(^^;;

VOLVO CAR GROUPの2017年10月の販売台数は欧州低迷も中国絶好調、米国回復で10ヶ月連続前年比プラスに(^^;;

定例のJAIAねたです、バタバタしていてなかなか纏める余裕が無く遅くなりましたm(_ _)m

定例のJAIAねたです、バタバタしていてなかなか纏める余裕が無く遅くなりましたm(_ _)m