")

定例のJAIAねたですm(_ _)m

2月6日にJAIA(日本自動車輸入組合)

が、2019年1月度の輸入車新規登録台数を発表しました。

2017年4月以降は、これまで好調であった

海外メーカーの輸入車の頭打ち、一進一退の状況が続いています。

2018年新年度に入って少し回復の動きが出て来ていましたが、

夏場以降再び息切れ気味で

9月に同▲4.5%と19ヶ月振りのマイナス。その後も一進一退が続いています。

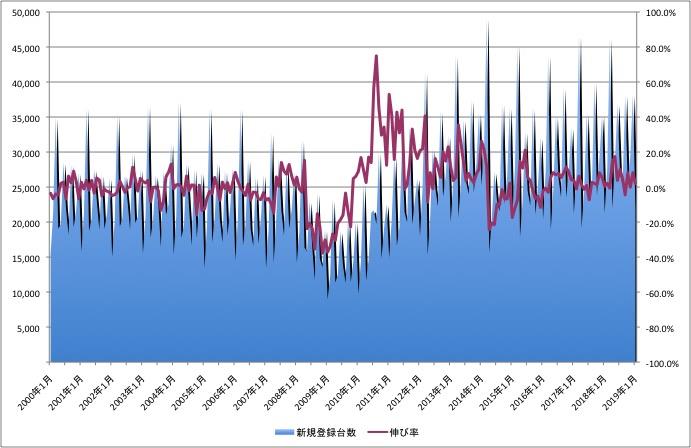

2019年1月は12月決算の期末需要の反動でパイが小さい月ですが、

2万1,669台の同+2.0%と小幅ながら2ヶ月連続のプラスとなりました。

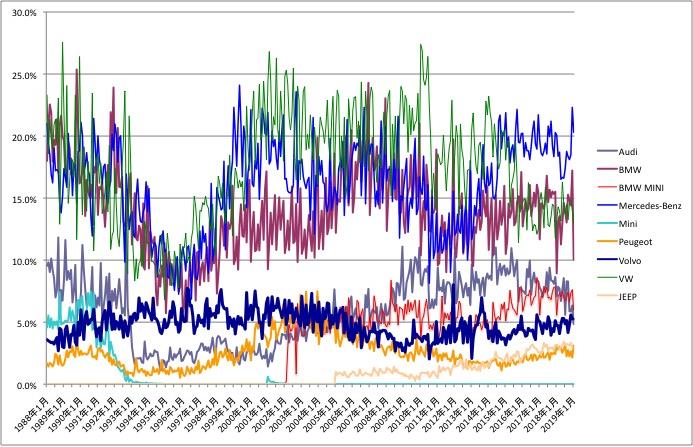

【輸入車の新規登録台数の推移】

大手各社の状況

AUDI大不振、MB、BMW持ち直し、Volvo好調キープ

輸入車シェアトップのMBはようやく底打ち

大手各社の状況

AUDI大不振、MB、BMW持ち直し、Volvo好調キープ

輸入車シェアトップのMBはようやく底打ち

好調だったMBは、2017年以降頭打ちとなり、2018年前半は横ばい圏。

そして、6月以降4ヶ月連続のマイナスとなってしまいました。

しかし、10月に5ヶ月振りのプラスとなり、なんとか持ち直してきています。

2019年1月はボリュームの小さな月ですが、4,401台の

同+3.1%と小幅ながらも増加基調を維持しました。

第2位はVWが返り咲き

ディーゼル問題で不振が続いていましたが、2017年に入ると漸く回復基調に入り、一進一退と不安定ながらも徐々に回復の動きが強まって来ています。

2018年1〜3月の登録台数は前年同月比マイナス継続も4月に反転。

9月は再びマイナスで、その後も不安定ながらも回復基調を維持しています。

そして2019年1月は、2,819台の同+0.9%と微増ながら、MB、BMWが例年期末駆け込み登録の反動で水準が下がるため、BMWを逆転して2ヶ月振りに2位に返り咲き。

第3位はBMWがランクダウン

2016年4月以降同+10%前後の増加を続けていましたが、

12月、2017年1月とマイナスに転じ。

2月以降は持ち直しも5%以下の伸びが主体と

やや低迷。

2018年1月以降は、マイナスになる月が増加して低迷継続。 12月はボリューム月にもかかわらず、MB同様年中盤以降の販売不振を取り戻すために期末のインセンティブ販売、自社登録等を進めたのではないかと見られ、同+20.1%と大幅な増加。

そして2019年1月は、2,177台の同+9.5%と堅調ながら、例年12月の反動で水準が低いため、VWに抜かれて2ヶ月振りに3位転落となりました。

第4位はMINIが4ヶ月連続でキープ

2017年1月こそ同▲1.3%とマイナスになりましたが、その後は堅調な推移を続けています。

2018年も、6月、10月、11月とマイナスと

波はあるものの比較的堅調で4位をキープ。

2019年1月も1,281台の同+8.4%と堅調で4位を維持しました。

AUDIが4ヶ月連続の販売大不振で遂に6位に転落

VWよりも先にディーゼル問題の不振を脱し2016年10月以降は回復基調で、2017年に入っても着実に回復基調も一進一退の動きが続いていました。

しかし、Q2販売一巡の影響か2018年6月以降再びマイナス基調に入り、特に10月以降は再度のディーゼル不正発覚の影響もあってか2割以上のマイナスとなっています。

そして2019年1月も1,049台の同▲30.3%の大不振で順位も10月にMINIに抜かれて5位に転落し、遂に1月はVolvoにも抜かれて6位に転落してしましました。

Volvoに抜かれるのは実に一時的な特殊要因で抜かれた2011年12月以来7年振りで、モデルチェンジサイクルの狭間の面もあるのかもしれませんが、今後数ヶ月継続すると実に15年振りぐらいの逆転現象となってしまいます。

VOLVOは玉不足の影響あるも好調継続し遂にAUDIを抜いて5位に浮上

2016年増減のバラツキが大きかったものの2017年に入ってからは再び順調な拡大が続きました。

2018年1月、7月はマイナスも概ね好調継続。

2019年1月は、ボリュームの小さな月ですが、1,140台の同+13.5%となり、一時的な現象の可能性はありますが大不振のAUDIを抜いて第5位に浮上しました。

依然XC40のNew Modelの玉不足による登録遅れはあるものの、認定の遅れていたNew XC60のディーゼル車の登録が進んできた様で、加えて潤沢に在庫が供給されているV60の登録も始まっているものとも見られます。

ただNew XC60が先代比べてそれほど力強い販売という感じはせず、ブリッジスマボで嵩上げされていた部分がいつ剥げ落ちてくるかも心配。受注、登録台数拡大の割にあまり先行き楽観はできない感じがします。

VCJは、好調過ぎてこの会社をどのように経営すれば良いでしょうと言う、私は経営者として能無しですと言わんばかりの一面新聞広告を掲載して浮かれていますが、相次ぐNEWモデル投入で自律的に販売が回復した効果が大きく、好事魔多しで正直問題山積と思われます。

調査結果にも示されている通り、販売会社の人材育成の遅れ、初期トラブルの多さ、サービス体制の脆弱さは相変わらずで、リースアップ車両増加による中古車価格崩壊、効果設定の部品価格等によるメインテナンス費用の高止まり等、店舗改装による見栄えの改善よりも先にやるべき事は山ほどあるはずですが。

7位以下の動向ですが、

2019年1月は各社ほぼ横ばいでした。7位はJeepが6ヶ月連続キープで、登録台数は同+2.0%の677台と堅調。

8位はPeugeotが9位から1ランクアップで、同+0.6%の673台と横ばい。

9位はRenaultが10位から1ランクアップで、同+2.4%の503台と堅調。

10位はFIATで11位から1ランクアップで、同+28.8%の389台と好調。

輸入車は低迷からやや復調も再び失速、堅調だった国産登録車は2018年後半失速

国産登録車は、2017年2月以降好調な推移を続けていましたが、10月以降は失速しマイナス成長。

2018年も7月、10月、11月を除きマイナス成長。

ただ、2019年1月はボリュームが小さな月ながら同+2.3%と持ち直し。

不振を続けていた軽自動車も2017年4月以降は急速に回復

2018年、3月、6月除き好調継続。

そして2019年1月も同+1.8%と堅調。

【マーケット動向】

2019年1月

外国メーカー車 17,325台(前年同月比+4.2%)

国内メーカー車 4,344台(同▲6.2%)

輸入車総計 21,669台(同+2.0%)

国産登録車 249,048台(同+2.3%)

国内軽自動車 158,927台(同+1.8%)

輸入車新規登録台数の推移(国内メーカーの逆輸入車含む)

(出所:JAIAデータより作成) Posted at 2019/02/10 17:09:42 | |

トラックバック(0) |

VOLVO | クルマ

2019年2月の輸入車新規登録台数は、全般停滞でVOLVOも勢い欠くがAUDI大不振で5位キープ(^o^)

2019年2月の輸入車新規登録台数は、全般停滞でVOLVOも勢い欠くがAUDI大不振で5位キープ(^o^) ") 定例のJAIAねたですm(_ _)m

定例のJAIAねたですm(_ _)m

手違いで下書き、2019年2月分が非公開に戻ってしまっていたので再登録ですm(_ _)m

手違いで下書き、2019年2月分が非公開に戻ってしまっていたので再登録ですm(_ _)m

/") バタバタしてこのところあまり書けていませんでしたが、相変わらずの音楽ねたのLiveレポートですm(_ _)m

バタバタしてこのところあまり書けていませんでしたが、相変わらずの音楽ねたのLiveレポートですm(_ _)m

") 定例のJAIAねたですm(_ _)m

定例のJAIAねたですm(_ _)m