今年も、自動車保険の更改時期となりました。

毎年のことですが、保険料が何故この金額になるのかを理解するのは一苦労します。

アスパラは、この1年間で2台体制からヴィッツを手放してBMW ActiveHybrid3 1台に切替えています。不要になった保険を解約するのに、ActiveHybrid3の保険はバンパーの修理に使ったので等級が3段階落ちた上に、事故有り期間3年で割高になっているのでこちらを解約して、売却したヴィッツの無傷の保険をActiveHybrid3に切替えるという手法を使いました(「

事故歴がチャラになった! 」)。

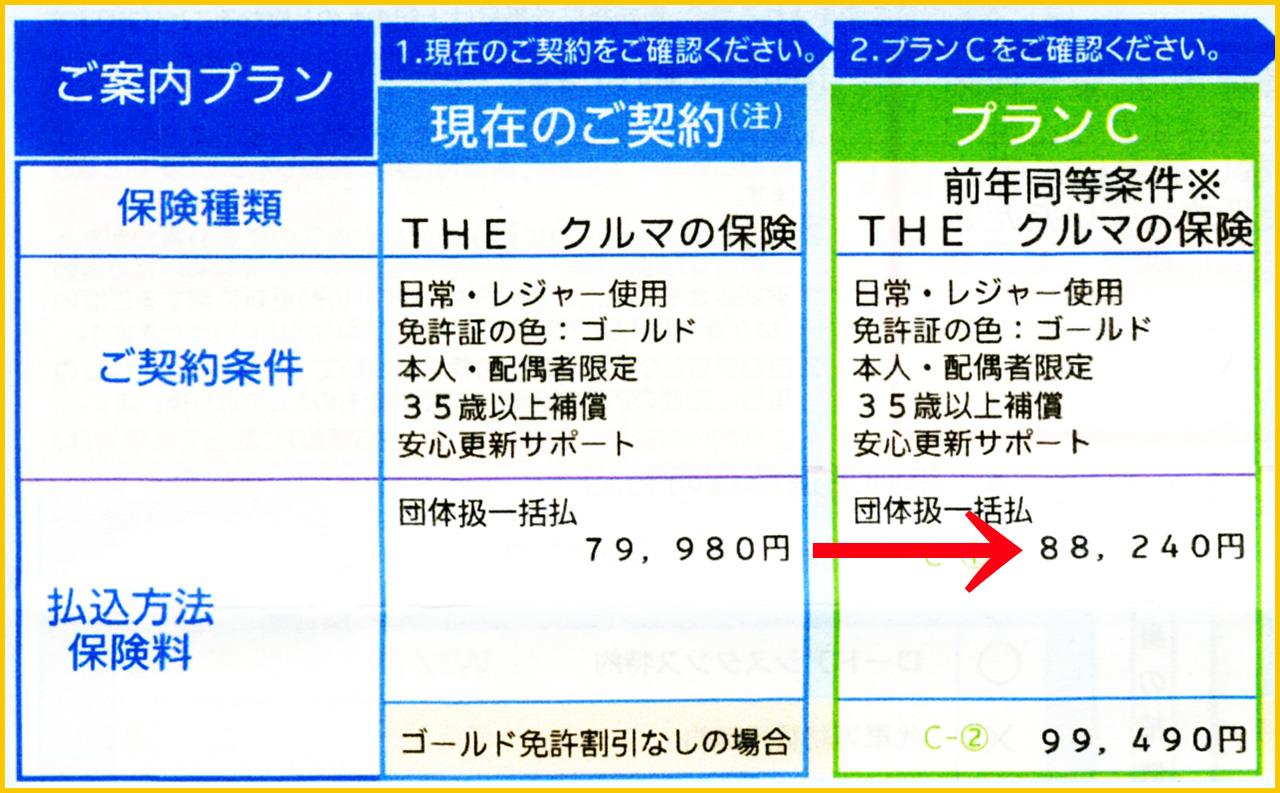

おかげさまで、最高クラスの「20等級」で「事故無し」に復帰しましたので、その内容で更改プランのご案内が届きました。

ところがどっこいです。保険料が昨年の79,980円から10%も上がって88,240円になっています。すでに天井の20等級ですから無事故でも安くならないのはあきらめていますが、それにしても10%もアップするとは。

【型式別料率クラスの改訂】

すぐに思い当たったのは、型式別料率クラスです。このことは前から気がついていて、「

AH3の車両保険は最高ランクに! 」でご報告しました。

左が今年(2020年)、右が昨年(2019年)です。

比較のために、2019年には改定になるランクの換算値を( )で追記しています。

ActiveHybrid3(型式3F30)の車両保険が昨年のクラス8(今年からの新基準では15に相当)から17に2ランクアップしており、これで車両保険部分の保険料は2割強アップしました。

どうやらこれが、今回値上がりの主要因です。

【法改正】

同封されてきた「自動車保険改定のご案内」に、その他の値上げ要因が解説されています。

「①消費増税」と「②民法(債権法)改正」のため保険料を改定

消費増税で部品代・工賃の支払いが増加すると言われれば、確かにその通りでしょう。

民法(債権法)改正で人身傷害保険の保険金が増加すると言われれば、被害者保護の面からそれは良いことだろうと納得せざるを得ません。

ということで、昨年より10%増加した88,240円は納得しました。

これで済めばまだ良かったのですが、アスパラにはその他にも増額要因がたくさんあります。

【等級ダウン、事故有りを適用 59%アップ】

折角20等級に戻したというのに、先日の整備でフロントガラスにキズを発見。「保安基準不適合」で次回車検は通らないと脅かされたので交換しました(「

フロントガラスを交換 」)。

保険金237,194円を支払っていただきました。

飛び石が原因ですから、通常の3等級ではなく1等級のダウンに留まりますが、それでも今年の保険料は大幅に上がります。

割引率63%→42%

保険料のアップは等級ダウンより事故有係数が適用されることが大きいのです。

あとから、事故による保険料がアップしますという案内がきちんと届いています。

これによって、

88,240円→140,190円に59%もアップしました。まあ今年だけのことだと諦めましょう。

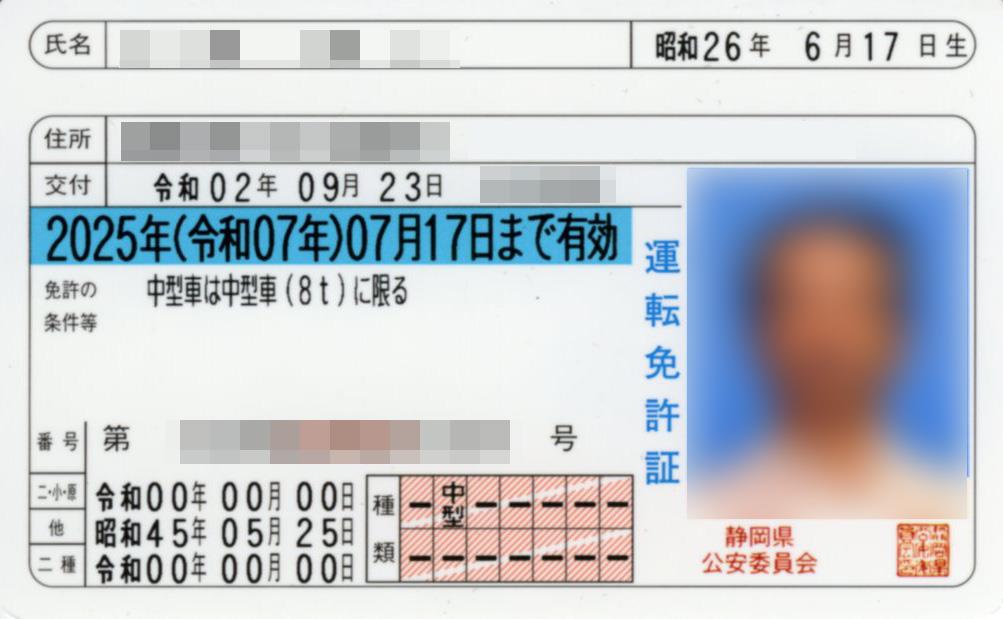

【免許証の色を変更 13%アップ】

泣きっ面に蜂ですが、今回からゴールド免許割引も無くなります。

「

免許更新(ブルーに陥落) 」で報告したばかりですが、4年も前の不始末を持ち出されて、今回の免許更新ではゴールドを取り上げられました。更新前に保険契約すればなんとかならないかと期待しましたが、保険適用開始日の免許の色と明記されています。これから少なくとも5年間は、ゴールド免許割引は受けられません。

これで、

140,190円→158,350円に13%アップしました。

【運転者限定 2%ダウン】

少し安くなったのは、「運転者限定」です。いままで「本人・配偶者限定」でしたが、配偶者がいなくなったので「本人限定」に切り替えました。

これで

158,350円→156,740円に2%ダウンしました。

さらに、いま有効の保険もその場で「本人限定」に切替えたら、270円返してくれました。さっさと手続きしておけばもっと返ってきたのでしょうが、あとの祭りです。

電話で代理店担当者と会話して一応は理解できたので、156,740円にて次の保険をお願いしました。

変更内容は分かったのですが、今年の負担は大いに厳しいです。

フロントガラスの修理に保険金237,194円をいただいたばかりですから、文句は言えませんが。

Posted at 2020/09/26 20:46:24 | |

トラックバック(0) |

自動車保険 | クルマ

今年も、自動車保険の更改時期となりました。

今年も、自動車保険の更改時期となりました。