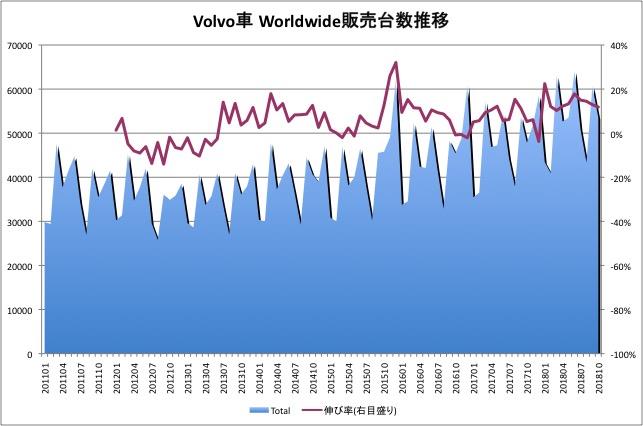

現地時間11月2日にVolvo Car Groupの2018年10月のグローバル販売の状況が発表

現地時間11月2日にVolvo Car Groupの2018年10月のグローバル販売の状況が発表されています(^^;;

2015年後半から販売が本格化した新型XC90発売による新車効果が一巡し、続くS90、V90の伸びがやや鈍く、既存モデルの減少を補い切れず2016年10月以降グローバル販売は前年同月比マイナスが続いていました。XC90を中心に復活していた米国の回復一巡も大きく影響しまいました。

しかし、中国の好調持続と地元Sweden、欧州の持ち直し等から、2017年1月に4ヶ月ぶりにグローバル販売が前年同月比プラスに転換して以降は11ヶ月連続で回復。

ボリューム月の2017年12月に一時的に前年同月比▲3.7%と12ヶ月振りに小幅マイナスも、2018年に入ってからは2桁増の順調な拡大を続けています。

1月前年同月比+24.4%、2月同+12.1%、3月同+10.3%、4月同+12.2%、5月同+13.3%、6月同+17.9%、7月同+15.0%、8月同+14.5%、9月も同+12.9%。

そして比較的ボリュームが小さいものの、

10月も同+11.8%の5万3,509台と2桁増を維持しました。

中国は2016年4月に前年同月比▲6.7%と減少するなど調整気味でしたが、8月に底打ちし、9月、10月、11月と2桁で回復。パイの大きい12月は一時的に減速も、2017年に入ってからは20%以上での高成長が続きました。

ボリューム月の12月は一時的に同▲1.0%と20ヶ月振りのマイナスとなりましたが、2018年に入ってからは好調な伸びを続けています。

1月前年同月比同+38.0%、2月同+11.1%、3月同+17.6%、4月同+20.2%、5月同+8.2%、6月同+15.6%、7月同+9.2%、8月同+18.4%、9月同+14.4%。

ただ、10月はややボリュームの小さな月ですが、1万1,083台、同+3.2%と小幅な増加に留まってしまいました。

2016年3月以降は中国が単一国としては販売台数No.1を維持し、一段と中国依存度が高まっています。特に現地生産のS90、S60Lが好調で、新型XC60の生産も始まり販売も好調な様です。

ただ、中国市場全体が減税の縮小、景気減速や貿易戦争等の影響から前年比マイナスになって来ており、輸入車の一部にも調整の動きが出てきています。Volvoは現地資本系列で現地生産も行っていることから、相対的には優位と見られますが、今度の動向が注視されます。

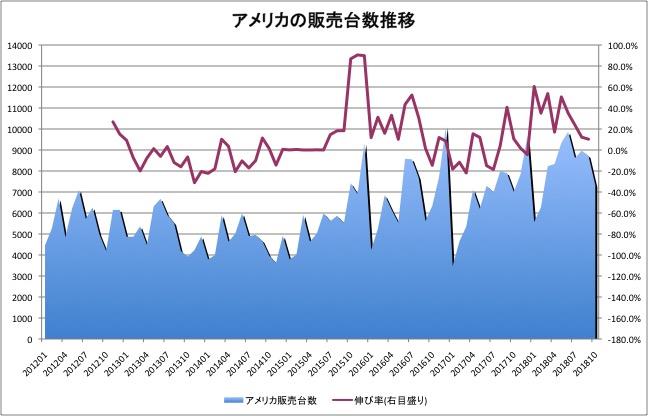

長年苦戦を続けていた

米国は、XC90の販売本格化から2015年以降復活し、大幅な回復が続きましが、

2016年に入ると新車効果が一巡し伸び率は減速。

10月には23ヶ月振りのマイナスとなり、11月、12月、2017年4月、5月を除き

殆どマイナスが続きました。

ただ、

2017年8月にプラスに転換し、再び底打ち回復が進んで来ています。ボリューム月の12月は同▲4.4%と5ヶ月振りに再びマイナスとなりましたが、こちらも2018年に入ると順調に回復しています。

1月前年同月比+60.5%、2月同+35.1%。3月同+53.7%、4月同+17.0%、5月同+50.6%、6月同+35.1%、7月同+23.8%、8月同+12.2%、9月同+10.3%。

そして10月は、比較的ボリュームが小さい月ながら、7,327台の同+4.6%と久々の1桁増に留まりました。

XC90とXC60が販売の中心ですが、XC90の新車効果一巡による反動減が一服し、XC60の新旧切り替えから新型の貢献が本格化してきている様です。しかし、米国マーケット自体が頭打ちになってって来ている上、90シリーズの頭打ちに加えて、新型XC60の販売本格化がまだ十分ではないのではないかと見られます。S60の現地生産販売も開始されていますが、セダンの貢献度はまだそれほど大きくないと見られます。

VOLVO CAR GROUPの開示変更により、2018年1月から低迷していた本国Sweden単独での開示が無くなってしまいました。

VOLVO CAR GROUPの開示変更により、2018年1月から低迷していた本国Sweden単独での開示が無くなってしまいました。また欧州も従来は中東を含めたEMEAで集計されていましたが、1月からは集計範囲が狭まりEuropeでの集計となっています。

EMEAでも本国Sweden同様低迷気味でしたが、2018年1月のEuropeは、他の地域同様にボリュームは同+11.7%と2桁増を確保。2月同+8.4%。しかし、3月同+0.9%の横ばい、4月同+3.1%の小幅増加、5月も同+1.7%の小幅増継続。

しかし、6月は同+11.2%と半年振りの2桁増となり、7月も同+10.1%と2桁増をキープ。

8月は最もボリュームの小さな月にもかかわらず同+4.9%と再び減速、9月は同+8.4%と若干持ち直し。

そして10月はボリュームが小さい月ではありますが、26,82台の同+12.2%と2桁増を確保しました。

XC40の本格出荷が本格的に貢献してきている様ですが、カニバリやXC60の新旧モデルの切り替えがあまりスムーズに進んでいないと見られ、ホームテリトリーにもかかわらず力強さは欠いています。既存の40シリーズ、S,V60の減少、V90の伸び悩みも影響しているものと見られます。

【モデル別販売動向】

モデル別の販売で、V40については発売後4年目に入りグローバル販売が頭打ちとなり、2016年に入ってからは前年同月比でマイナスが続いていました。

マイナーチェンジモデルの販売が本格化し2017年2月以降はようやく安定した推移となりましたが、XC40の発売が近づき6月以降は再びマイナス。

2018年1月からXC40の販売が開始され、New Modelで代替モデルが無く、純増になっていることから本格的な貢献が始まっています。

2018年1月の40シリーズ全体の販売台数はボリュームが小さい月で、前年同月比では+13.2%と8ヶ月振りのプラス。2月同前+20.0%を確保。3月同+25.0%を確保。4月同+59.3%、5月同+40.3%、6月同+43.7%、7月同+110.0%、8月同+114.1%、9月同+102.1%の大幅増。

そして、10月は比較的ボリュームが小さな月ですが、1万5,305台、同+105.0%と倍増ペースを維持しました。従来の40シリーズモデルはマイナスが続いていますが、XC40が本格的に貢献してきています。

XC40の販売台数は7月に初めて従来の40シリーズ合計を凌ぎましたが、10月はも9,568台まで出荷を伸ばし、従来の40シリーズ合計の5,740台の2倍近い水準になっています。

XC40の販売は、1月395台、2月1,580台、3月4,261台、4月5,554台、5月5,413台、6月6,538台、7月9,005台。8月6,540台、9月8,598台、10月はボリュームが比較的小さい月ですが9,568台まで伸ばしてきています。

今後XC40がどこまで拡大し、旧世代となる既存の40シリーズがどの程度維持できるかが注視されます。

これまでモデル末期でも最量販車種の座を維持してきたXC60

これまでモデル末期でも最量販車種の座を維持してきたXC60ですが、New XC60の出荷が本格化し、10月以降販売減少が強まり、

2018年1月782台(前年同月比▲93.1%)、2月384台(同▲99.6%)、3月377台(同▲98.0%)、4月213台(同▲96.9%)、5月171台(同▲98.9%)、6月70台(同▲99.6%)、7月34台(同▲99.8%)、8月22台(同▲99.8%)、9月18台(同▲99.9%)、10月24台(同▲99.7%)と大幅な減販となってしまいました。

2017年3月7日にGeneva Auto ShowでNew XC60が発表になり、8月以降販売が本格化して来ています。

新型XC60の販売台数は、10月は販売開始18ヶ月目で15,824台となっており、旧型に代わって2017年11月からXC90も抜いて最量販車種となりました。またV60の販売も開始され5ヶ月目で3,659台となっています。

モデル末期まで売れ続けたXC60の旧モデルの減少は大きく、生産体制の問題もあるかもしれませんが、まだ新型で旧型の減少を完全には補いきれていません。

60シリーズ全体では23,078台で同▲5.6%に留まってしまっています。一部XC40とのバッティングも出ているのではないかと見られます。またV60の出足がやや鈍いのも気掛かりです。

新型XC90は好調に拡大を続けてきましたが、本格デリバティーから2年目に入り、2017年2月はついに前年同月比で前年割れとなり、8月までマイナスが続きました。ただ、初期需要の反動減が一巡し、2017年9月以降は再びプラスに転じてきています。

2018年1月も同+4.0%、2月同+32.1%、3月同+25.1%、4月同+13.1%、5月同+20.0%、6月同+18.9%、7月同+9.3%、8月同+20.4%、9月同+5.6%と回復。

10月は7,296台で同▲2.3%と14ヶ月振りのマイナスと再び頭打ちとなり、マイナーチェンジ等のテコ入れが必要になってきているとも見られ、今後の動向が注視されます。

S90、V90の動向ですが、2018年9月はS90が販売30か月目で3,977台(前年同月比▲20.6%)、V90は販売開始28か月目で2,115台(同▲0.4%)、更にV90CCは発売22か月で1,738台(同+31.1%)。

S90は中国生産集中で中国での販売が好調な様ですが全体としては需要一巡。欧州で主力となるべきV90の伸び悩みが顕著で、逆にニッチモデルのV90CCが健闘してします。

以上の結果、

9月は90シリーズ全体では15,126台で同▲2.3%となり、シリーズ全体でやや伸びが一巡し減速しつつあります。

旧型XC60は大健闘でしたが、新型への移行期に

旧型XC60は大健闘でしたが、新型への移行期に入り、

V40もマイナーチェンジ後力強さを欠き、XC40投入で様子見姿勢が強まっていました。

新型XC90がデリバリーが始まってから4年目に入り

ようやく初期出荷の反動減から再拡大をしてきましたが、

S90の中国需要も一服。

欧州で主力になるべきV90のグローバル販売が伸び悩み、シリーズ全体でも伸びが一巡しつつあります。

米国、中国を狙いとしたXC90、S90はジーリーの思惑通りに成功し、

中国生産も現地需要への対応で順調に拡大して来ましたが、

本国Sweden、欧州ではV90の販売が停滞気味と見られ、戦略がうまく行っていないのではないかと懸念されます。また、これまで需要を牽引してきた

米国、中国のマーケット自体が縮小気味になってきている点も

懸念材料です。

ジーリーはVOLVOをMB、BMW、AUDIに匹敵するプレミアムプランドに引き上げるとしていますが、直接これらのプレミアムブランドと競合する本国Sweden、欧州の販売低迷、V90の立ち上がりを見ていると、欧州ではそれほどうまくいっている感じには見えません。New V60の販売も開始されましたが、V90同様に立ち上がりあまり力強さは感じられません。

今後は欧州での主力、量販車種となる新型60シリーズの先鋒として販売が開始されているNew XC60の生産・販売販売拡大、1月から販売が開始され

市場が拡大しているコンパクトSUV市場に投入されたNEW XC40がどのように推移してくるのかが注目されます。

相次ぎCar of the Yearを受賞し、好調好調ともてはやされていますが、足元では90シリーズの成長一巡、XC60の新型への切り替え遅れとXC40とのバッティング、SUVモデル以外の低迷等が表面化しつつあります。販売台数の増加が新規に追加されたXC40の純増にすべて掛かっている状況に陥って来ています。米国、中国の自動車販売全体の頭打ちもあり、Volvoも先行き決して楽観できる状況にはありません。

なおジーリーの販売動向ですが、2015年12月以降回復が一巡し頭打ち状態になっていましたが、2016年4月以降は持ち直し。8月以降は急速な回復、拡大。

2018年に入っても1月同+51.1%。2月23.9%、3月同+39.1%、4月同+48.5%、5月同+60.8%、6月同+44.7%、7月同+32.0%、8月+30.1%、9月同+14.3%。

直近10月は12万8,986台(同+3.1%)となりましたが、市場の低迷の影響が出てきているのか伸び率が急減速してきています。

Posted at 2018/11/17 18:47:29 | |

トラックバック(0) | 日記

2018年10月の輸入車新規登録台数は、AUDI不振、MINI停滞もその他大手は堅調(^^;;

2018年10月の輸入車新規登録台数は、AUDI不振、MINI停滞もその他大手は堅調(^^;;  定例のJAIAねたですm(_ _)m

定例のJAIAねたですm(_ _)m

現地時間11月2日にVolvo Car Groupの2018年10月のグローバル販売の状況が発表されています(^^;;

現地時間11月2日にVolvo Car Groupの2018年10月のグローバル販売の状況が発表されています(^^;;