さて、自動車の購入に際し、よく受ける相談が「どれくらいの資金があれば、どれくらいの価格のクルマを買えるのか?」ということ。

これによっては「人さまざま」だとしかいいようがなく、というのもその人によって毎月支払いが可能な金額が変わってくるため、一概に「頭金がどれくらいあれば、いくら位のクルマを購入できる」「年収がどれくらいであれば、いくら位のクルマを購入できる」という基準が存在しないためです。

ただ、何らかの目安がないと購入計画をたてることができず、ここでぼくの実体験、いただいたお話などをもとに、購入や支払いに関する情報を記載したいと思います。

そこではまずはスーパーカーの購入につき、新車(在庫車ではなく新規オーダー)がいいのか中古がいいのかということですが、「残価設定ローンで買うなら新車、現金で買うなら中古」だと捉えていて、それぞれのメリットを見てみましょう。

・スーパーカーを新車購入するメリット

自分の好きな仕様でオーダーできる

新車を自分の考える仕様にて、メーカーに作ってもらったという満足感が得られる

残価設定ローンを組む際、残価を高く設定できる

様々な支払(ローン)形態を活用できる

一般に金利が低い

新車保証がついてくる

メーカーや車種によってはメンテナンスパッケージがついてくるので、メンテ費用が無料になる場合も

中古で購入した場合に比較して、ディーラーの対応内容が充実(仕方ないけど、どのディーラーにも格付けはある)

・スーパーカーを新車購入するデメリット

納車待ちが長い(だいたい半年〜1年半くらい)

金額が(中古に比較して)高い

買ってから売るときの損失額が大きい

注文時に保証金(車両金額の10〜20%)が必要。この現金を用意できなければ、必然的に中古しか選択肢がなくなる

・スーパーカーを中古にて購入するメリット

納車待ちまでが短い

新車に比較し、オプションを含めて割安に購入できる

買ってから売るときまでの損失額が(新車に比較して)小さい

中古専門ショップの場合、ローンが通りやすいことがある

・スーパーカーを中古にて購入するデメリット

ボディカラーやオプションの選択肢が限られる

だれがどう使ってきたかわからない(どこが壊れるかわからない)

新車購入であればタダで対応してもらえる部分でも、実費になる場合がある

「あ、これって前に誰々さんが乗ってたヤツだよね?」と言われることがある

残価設定ローンの残価が(一般に)低い

そもそも、一定の基準(品質)をクリアしていないと残価設定ができない

ローン金利が高い場合がある

ローン形態が限られる

フェラーリ・ローマ

ざっとぼくの考える(新車購入と中古車購入における)メリットとデメリットはこんな感じですが、購入時の支払金額について大きく影響するのは「残価設定ローン」です。

たとえば、4000万円のスーパーカーを新車で購入する場合、5年後に残価が50%になるとすると、4000万円から2000万円を引いた2000万円を(5年かけて)支払うことになります。

ただ、同じ車で2年落ちの車両を残価設定ローンで購入しようと考え、3年払いにしようとしたとき、つまり2年+3年で同じように5年が経過したと仮定しても、残価設定時には「(新車のように)2000万円」がつかないことがほとんどです。

これは「中古」というリスクを鑑みての結果であり、2年落ちの3000万円の中古車を3年乗ったとしても(新車から乗っている場合の5年/50%に比較して)40%や35%に減額されることになり、40%だと1200万円、35%だと1050万円。

この場合、3000万円から1200万円もしくは1050万円を引いた1800万円や1950万円を支払うことになるのですが、たしかにこれは新車購入時の残価「2000万円」よりそうとうに低い金額です。

ただ、ここで考慮せなばならない要素もいくつかあり、ひとつは「金利」。

一般に(正規ディーラーであっても)新車の金利は低く、中古車の金利は高いので、「(中古車購入の)車両金額=ローン元金が低くても、金利含めた総支払額では(新車購入と)逆転してしまう」という現象も。

そして定期点検などのサービスによっても、新車と中古車とでは自費の範囲、代車の有無(新車購入だと代車がタダだが、中古車購入だと代車が無かったり有料の場合も)、預かりが延長となった際の入庫費用(新車だと無料だが、中古だと預かり費用が取られることも)などに「差」が出ることになります。

加えて、新車購入であれば3年先の車検が、(上の例の”2年落ち”の中古車の場合だと)1年後にやってくることになりますし、売却するときのことを考えても当然新車購入のほうが高く売れることはまちがいなく、つまり結論を言えば「3000万円の中古より、4000万円の新車を購入したほうが、結果的に安上がりになる」という自体が生じるわけですね。

ただ、これはもともとの新車価格、そして中古価格、金利、年式、ディーラーのサービス体制等によって差が小さくなったり大きくなったり、はたまた逆転したりするので、「冷静に、車両金額だけを見ず、購入してから支払い、そして維持、売却までをシミュレートして購入を判断する」ことが肝要だと覚えておいてもらえればと思います。

そこで次はスーパーカーの購入形態ですが、現金とリースで購入する場合は問題ないかと思うので、ここでは「ローン」の場合について。

スーパーカーは非常に高額であり、ローンの金額もマンションや住宅みたいな金額になることもしばしば。

まずはローンの形態にはどんなものがあるかを紹介したいと思います。

自動車ローンの支払形態

・毎月均等割(元金を均等に支払う)

・毎月均等割+ボーナス払い(毎月均等払いに加えてボーナス払いを加算。毎月の支払額を抑える設定も可能)

・残価設定ローン+1(一定の期間に売却することを想定し、その際の売却価格を差し引いた額を毎月均等にて支払う)

・残価設定ローン+2(残価設定ローン+毎月均等+ボーナス払い)

・可変ローン1(=自由設定型自動車ローン。支払総額のうち、たとえば一定期間を毎月5万円と決め、残りの期間に残額を月割で支払う。たとえば最初の2年は毎月5万、3年から5年目は毎月20万円など。短期間で売る人はこれに向いている)

・可変ローン2(可変ローン1を発展させたもので、頭金+残金の2回払。その割合や、残金を支払うタイミング(3年後など)を決定できる

なお、残価設定ローンは一般にその残価が「保証」されているわけではなく、よって過走行や事故、改造などによって実際の売却価格が残価を下回った場合、その額は自分が負担する必要が生じます(一部メーカーやディーラーでは条件付きで残価を保証している)。

「可変ローン」はその内容がちょっとわかりにくいものの、現在採用が拡大しており、これがスーパーカー購入のハードルを大きく下げているのは間違いなく、JACCS「ネオばりあぶるローン」だと下限は5万円、最長10万円という単位 / タームで組むことができ、正直これを使用すれば「誰だってスーパーカーを買えるんじゃないか・・・」とも考えています(購入金額が3000万円であっても、極端な話、最初の9年は毎月5万円、最後の1年に残りをドカンと払う。途中で損益分岐点を見つけ出して売却すれば、スーパーカーを安価に購入できる)。

ちなみに「残価」はメーカーや車種によっても大きく異なり、最も高いのはフェラーリのV8モデルやランボルギーニのV12モデル、次いでフェラーリのフロントエンジンモデルやランボルギーニのV10モデルといったところ。

これらは3年で75〜65%(実際はもっと残る)、ポルシェで55〜60%くらい、アウディやBMW、レンジローバー、マクラーレンで50%くらい(ただし、このあたりローンを組む際、若干の調整ができるようだ)。

極端な話だと、3000万円のV8フェラーリを新車で購入して残価設定ローンを組むと、残価を引いた25%=750万円しか支払う必要はなく、しかし1500万円のBMW M4を残価設定ローンで購入すると残価=50%なので750万円を支払う必要があり、「クルマの価格は倍なのに、支払う金額が一緒」というイリュージョンが発生するわけですね(厳密には残価にも金利がかかるので、フェラーリのほうが多少は支払額が大きくなる)。

加えて、フェラーリは売るときもBMWより圧倒的に高いので、「買ってから売るまで」の損得でいえばフェラーリのほうが圧倒的に優れるとしかいいようがなく、ここが清水草一氏の言う「貧乏人こそフェラーリを買え」という意味なのだと思われます。

なお、最近ではランボルギーニも高く売れるようになったため売却時の損失が少なくなっていて、ぼく自身「ランボルギーニを3台買った」というと「金持ちだな・・・」と言われたりするものの、ぼくからすれば「1000万円クラスのメルセデス・ベンツ、BMW、アウディを買う人のほうが(売却時の損失を許容できて)よっぽど金持ちなんじゃないか」とも考えています。

ただ、そういった人々は「節税」でクルマを購入していると思われるので、売却損はあまり考えていないのかもしれません。

そして次なる疑問は「何千万円というローンがそもそも審査を通過するのか」。

住宅ローンであれば「不動産」としての価値があるものの、クルマだと「事故を起こしたらパー」「盗難等のリスクも大きい」ということもあり、信販会社としてもローンを通しにくいという現実があるようです。

そしてここでもぼくの経験上、そしていただいた情報をまとめてみたいと思います。

・支払い能力を確認するため、3年分の源泉徴収票が必要(ぼくは2000万円のローンを通すときにこれを要求された)

・3000万円程度のクルマだと、頭金20%、車両金額の1/3程度の年収が必要

・銀行のオートローンはだいたい1000万円まで

ただし銀行によっては3000万円程度のオートローン、年収+500万円くらいの貸付も可能

・オリコニューバジェットローン、JACCSネオばりあぶるローンだと、年収の5倍程度のローンを組める場合も

・完済歴が何度かあれば、年収400万円で3000万円のローンを組めた例も

・勤続年数(3年以上)、居住形態(持ち家など)、居住年数、配偶者の有無でも審査の結果が変わる

・同じ販売店でのローン完済歴があれば、その後の高額ローンも通りやすい

ざっとまとめると、通りやすい条件としては、当然ながら「年収が高い」というもので、しかしこれは誰もが満たせるわけではないかと思います。

そのほか有利なのは勤続年数3年以上、配偶者や子どもがいる(逃げる可能性が低い)、持ち家がある(差し押さえ可能)、ローン完済歴があるといったところ。

ただ、若い人はこれらを満たすことが難しく、よって両親や兄弟に頼んでローンを組んでもらうのも一つの手かもしれません。

ちなみにですが、ぼくの印象だとディーラーや販売店によってもローンが通る通らないが大きく変わるようで、ディーラーや中古車ショップの人が信販会社に電話をかけて「あ、島田チャン?オレだけどさ、さっきローンの申請した八代っていう人だけどさ。あれ、ウチのVIP客なんだわ。ちょっと審査通しといてくる?」と言ったりするとちゃんとローンに通ったりするんですよね(いったん審査に落ちると覆すことが難しく、よって審査前にネゴしておく)。

よって、ローンの審査が不安な場合、自分が話をしているディーラーだけでは頼りにならない場合、複数のディーラー(正規販売店、中古車ディーラー)に話を聞いてみると良いかと思いますが、経験上中古車専門店のほうが「いろいろと」力になってくれる事が多いようです。※大手ディーラーはコンプライアンス上、こういった対応が制限されていることがある

もうひとつちなみにですが、住宅ローンと一緒に自動車購入資金を借りることも可能で、たとえば4000万円の住宅ローンを借り用としている場合、ここに自動車購入資金として500万円を滑り込ませ、4500万円を借りることもできるわけですね。

これはもちろん住宅販売会社との共謀ということになるので、相談そしてモロモロの問題をクリアした上で挑戦してもいいかもしれません(知り合いの住宅販売会社によれば、少なくはないらしい)。

ネット上にはロレックスマラソンにまつわる「諸説」のような、都市伝説のようなものがたくさんありますが、正直言うと、そういったものを見て一喜一憂するよりも、3〜4件ほどのディーラーで「なんとかなりませんかね」と直接聞いてみたほうがずっといい、とも考えています(中古車で、その1台しか物件が存在しない場合はそれも難しいけれど)。※まさに事実は小説よりも奇なりということなのか、実際に聞いてみると知らない裏技をたくさん教えてくれる。ディーラーや販売店は側は断るのが仕事ではなくて売るのが仕事なので

いずれにせよ、スーパーカーに乗り、維持するには、自分で情報を収集するという能力が欠かせず(売るときも同じ)、買おうとする段階から、そういった習慣を身に着けておくといいかもしれません。

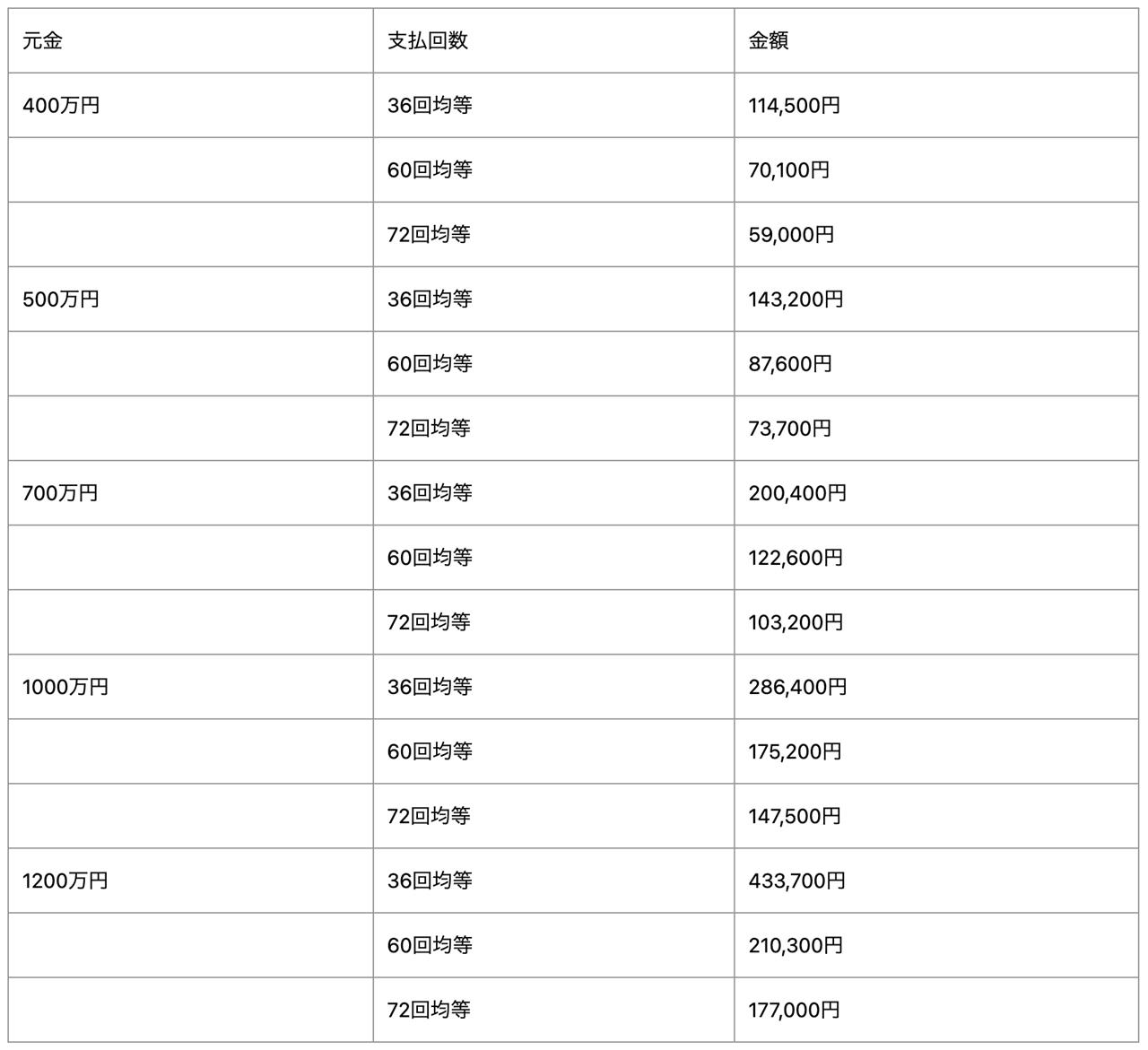

そしてこちらは金額別のローン支払いイメージ。

金利は2%に統一してあり、たとえば2000万円を借りて返すとなると「1000万円の場合の2倍くらいの額だな」と考えてもらえればわかりやすいと思います。

逆に、500万円を36回で返すのと、1000万円を72回で返す場合の「毎月の」金額は同じなので、長期間返済する気合があれば、より高額のクルマを購入することが可能ということになりますね。

そしてこちらは残価設定ローンの支払イメージ。

金利は一律2%、支払回数は36回 / 60回 / 72回、金額は毎月の支払い額を示したものですが、残価によって毎月の支払額が大きく変わるということもわかるかと思います(同じ予算であっても、残価率の高い車のほうが、より高い車両金額を狙える。残価が高いということは手持ち資金が増えたも同様)。

あとは、自分の「毎月の生活費がどれくらい必要なのか」を考え、どれくらいの支払い能力があるのか(スーパーカー購入後にかかるメンテンナンス費用についても要考慮)を算出し、どれくらいの期間を乗るのか、毎月均等割なのか、それとも自由設定型(可変ローン)にするのか等を考えてみると良いかと思います。

★「お友達」「フォロー」は随時募集中!SNSにも「いいね!」「フォロー」お願いします!★

ブログ

Facebook

Instagram

Twitter

Pinterest

Youtube

スーパーカーを買うにはどれくらいの資金が必要?ローンの種類は?そもそも自分の年収でローンは通るの?いままでの自分の経験と経験談をまとめてみた

スーパーカーを買うにはどれくらいの資金が必要?ローンの種類は?そもそも自分の年収でローンは通るの?いままでの自分の経験と経験談をまとめてみた

さて、自動車の購入に際し、よく受ける相談が「どれくらいの資金があれば、どれくらいの価格のクルマを買えるのか?」ということ。

さて、自動車の購入に際し、よく受ける相談が「どれくらいの資金があれば、どれくらいの価格のクルマを買えるのか?」ということ。