新居購入に向けて、意気揚々と動き出した我が家。

手付け金支払いは早々に済ませたものの、

未だ残金を肩代わりしてくれる融資先は決定していません(^^;

とはいえ手をこまねいて見ているわけにもいかず、

各行に出向いて話を聞いては来ています。

現在考えている融資先は、

T銀行、D銀行、JA、N信用金庫の4行。

最初は適用金利に差違があるだろうし、簡単に決められるであろう。

と気楽に考えていましたが、ところがどっこい(笑)

適用金利は全期間通じて、どの融資先も似たり寄ったり(^^;

というコトは、適用金利以外の長所、短所を見付けると言うことが

必要となってきます。←今、この辺(笑)

■

T銀行:○/事前審査通過済み

・なんと言っても、保証料が激安。

他行の半額以下と、さすが大手といったとこでしょうか(笑)

・金利は上乗せとなるものの、団体信用保険にガン特約(+0.2%)、

三大疾病+五つの重度慢性疾患(+0.3%)を特約として付与可能。

*三大疾病:ガン、脳卒中、急性心筋梗塞。

重度慢性疾患:高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

・火災保険料を融資期間分、一括で支払う必要がある。

・元利均等返済のみ

■

D銀行:×/事前審査通過済み

・保証料は、まずまず。他行の2/3程度。

・ローン契約者に子供が誕生すると5万円贈呈。

これを組み入れれば、保証料はT銀行とほぼ同程度。

・固定金利特約期間終了後、他行にある店頭金利からの割引

金利適用が無く、終了時点における店頭金利が適用されるのみ。

・元利均等返済のみ

■

JA:△/事前審査通過済み

・金利は他4行と同等。

・JAカード、子育て応援パスポート利用で、年0.1%ほど

金利の軽減が可能。

・火災のみに特化した保険は掛捨のみとなるものの、かなり割安。

自然災害特約付加となると満期時150万円+αの積立となり若干

割高。

ただ他社の同様の建物更正共済と比すると対費用効果は抜群。

・保証料が、他4行中、もっとも割高。

・元利均等返済のみ

■

N信用金庫:◎/事前審査未通過

・保証料は可もなく不可もなし。

現住所→市跨ぎの引っ越し先に住民票を移してから、融資契約を

結べば、事務手数料が、4~5万円浮くので、若干は相殺可。

・火災保険料は、T銀行の一括払いと異なり、月もしくは年払いOK。

・契約を結んだ工務店のメインバンクのため、社長とつうかあ。

的確な助言をその都度もらえる。

・事前審査に住民票謄本、所得証明書、源泉徴収票を要し、本融資

並みに手続きが面倒。

・元利均等返済、元金均等返済2つの選択肢

金利、地元の利を考慮すれば、地元の信金かなぁと考えています。

支店も近く、何かあれば家まで来ていただけるそうですしね(^^)

まあ、まずは事前審査を通過しないとですけどね(笑)

あと固定期間を何年にするかも考えないとですね。

お世話になっているFP曰く、

「繰り上げ返済目標である100万円を何年で作れるか?」

で決めた方が良いようです。

詳細な説明は忘れましたが(^^;固定期間終了と同時に繰上返済

すると繰上手数料が免除されるとかいう話だったような気が(ぉぃ

・・・そうそう、それと支払い方法。

住宅ローンの返済方法として当たり前のように使われているのが、

『元利均等返済』ですが

他に

『元金均等返済』という方法があるコトを知っていましたか?

私は知りませんでした((爆))<信金の方に聞きました(^^;

住宅ローンの返済では、

「元金」の返済に「利息」を加えた額が毎回の返済額となります。

『元利均等返済』

「元金+利息」の額が、返済期間を通じて均等=一定ということ。

住宅ローンを組んだ当初の返済額の中身はほとんどが利息で、

元金の返済に充てられる部分はほんのわずか。

これがもうすぐローン完済という頃になると、

1回の返済額の内訳はほとんどが元金部分ということになります。

その変化は直線的ではなく放物線的な変わりようです。

元利均等払いでは、返済期間中毎回の返済額が一定という条件下、

その都度の元金返済額はいくらになるかという計算をします。

結果、「当初利息ばかり払っていて元金返済がなかなか進まない」

というように見えるとのこと。

『元金均等返済』

毎回返済する元金部分が一定という意味。

毎回の返済額を見るとローン開始直後の返済額は多額になりますが、

その後直線的に返済額が減少、最後の期間は元金返済部分と僅かな

利息(その期間の元金残高に相当する)となります。

つまり

『元利均等払い』とは違い、

コンスタントに元金返済を進めていくということになるようです。

返済すべき元金はどちらも同じはずですが。。。

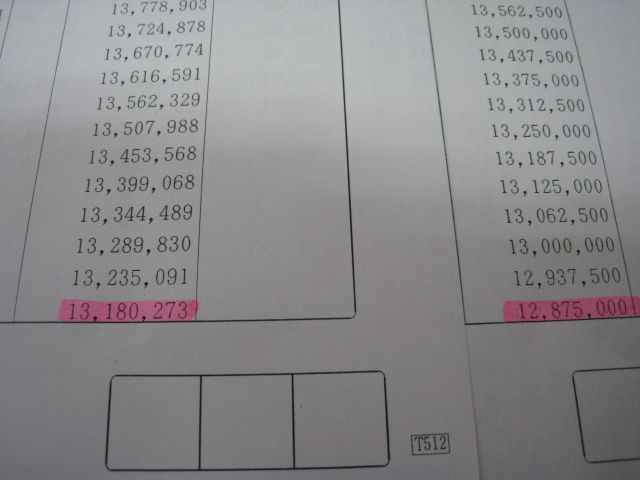

H22.4.26ローン支払い開始と仮定し、上記はH25.1.25の残高ですが、

『元利均等返済』:残高13,180,273円

『元金均等返済』:残高12,875,000円

その差額:

約30万円

たかだか3年ほどの支払いで、これだけの差が生じるのですから、

長期にわたるローン完済時点での差は、もっと広がるでしょうね。

この違いは、利息負担額の部分によるものです。

元金返済がなかなか進まない

『元利均等返済』では、利息負担

の大きい時期が長期に及ぶため、

二つの返済方法を比べた場合

『元利均等返済』の返済総額の

方が大きくなるとのことです。

おまけに保証料も返済方法により差があります。

我が家の融資金額、融資期間ですと、この2つの返済方法では、

約5万円程度の差が生じました。

もちろん『元金均等返済』の方が安かったです。

我が家では、家計に多少は負担になっても『元金均等返済』を選択

しようと思っています。

もちろん、余計な利息負担は避けたい、保証料が安価という利点も

そうなんですが。

将来何が起きるか分からないので当初の負担は大きくても、先の

返済額が少ない方が良いかなと。

今後子供も増えるので、教育費やなんやかんや支出が増えること

間違いナシですしね(^^;

そうそう。

住宅ローンの世界でなぜ『元利均等返済』が一般的で、

『元金均等払い』がマイナーなのか?

・毎回の返済額が一定で、借り手が返済計画を立てやすい。

・支払い開始当初の返済額が「元利均等」の方が低く抑えられる

ため、借り手のイメージが良くなる。

・貸す側の返済金徴収事務(=口座引き落とし)で毎回同額の方

が、管理しやすい。

・利息相当額が多額な「元利均等」の方が貸し手が儲かる。

・・・だそうです・・・

貸し手側にしょっちゅう顔を出しているとイイ情報も聞けますね(笑)