半年前に始めた ほったらかしインデックス投資の含み益が200万を超えました。(^ω^)

放置しているだけで本当にお金が増えることを沢山の人に知って欲しいです。

やり方

https://minkara.carview.co.jp/userid/687338/blog/44518483/

投資している資金は実質的な私の退職金であり、老後の生活費です。

私は60歳近くなってからインデックス投資のことを知り、大変後悔しています。(^-^;)

30歳ぐらいでこれを知りたかったです。(T-T) 特に若い人には是非知って欲しい。

アメリカでは幼稚園から高校まで金融教育をしているそうですが、

こんなに大事なことは日本でも義務教育でちゃんと教えてくれよ!

少額でいいので、お子さんにも勉強のためやらせるべきです。

正しい投資による資産形成の知識が劇的に向上するはずです。(^ω^)

楽天証券で1000円だけでも良いので、

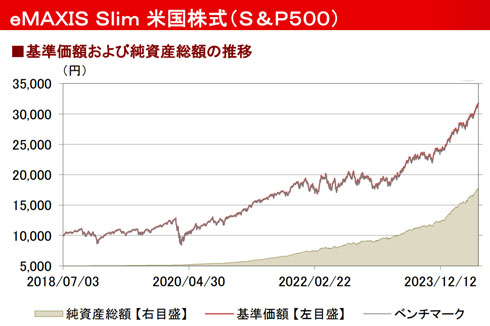

eMAXIS Slim 米国株式(S&P500)を試しに買ってみて欲しいです。

価格が上下しつつ、どのようにしてお金が増えていくか実際に見て欲しいです。

インデックス投資は、個別株の短期売買とは全く違います。(賭け事と定期預金ぐらい違う)

数百~数千社ある市場をまるごと買う方法なので安全性はかなり高いです。

「勝った、負けた」のギャンブル的な投資は絶対やっちゃ駄目です。

全世界株やS&P500は年々じわじわ上がり続けることが最初から分かっていますので、

長期インデックス投資にギャンブル性は全くありません。

将来的にも全世界株やS&P500がコケることはまず無いと思いますので、

お金を入れたら完全にほったらかしで構わないと思います。

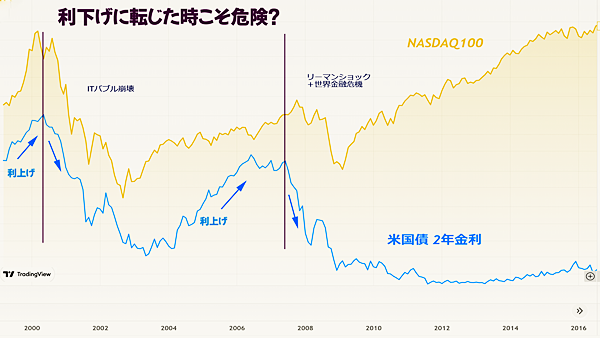

NASDAQ100はやや尖っていますが、多分これもほったらかしで良いと思います。

売買を繰り返すと負けます。売るたびに税金が20%以上も引かれるからです。

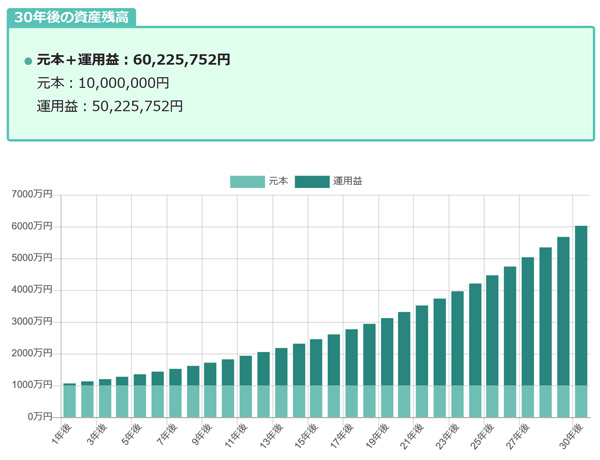

また、投資信託は増えたお金を自動的に再投資に回してくれるので、

増え方がどんどん加速して雪だるま式にお金が増えて行く物なのですが、

ちょっと増えたからと言ってその分を現金化して使ってしまうと、

強力な複利のパワーも放棄してしまうことになり、最終的なリターンが著しく減ります。

ですから、長年ずっと放置しているのが最良の方法で最もお金が増えます。

個別株は倒産や業績悪化など、リスクが高いので初心者にはオススメしません。

個別株の売買でインデックスのリターンを超える人は殆どいないのが現状で、

普通の人はまず無理だと思っていいです。プロでも難しいぐらいです。

だいたい個人投資家の7~9割の人が損をしています。ですからやっちゃダメです。

投資における難易度

ーーーーーーーーーーーーーーーーーーーー

*難しい 日本個別株

*普通 米国個別株 日本と新興国インデックス

*簡単 米国インデックス

←S&P500やNASDAQ100等

ーーーーーーーーーーーーーーーーーーーー

S&P500やNASDAQは物凄く厳しい審査により成績優秀な企業だけが選ばれる指数で、

成績が悪い企業はすぐ落とされます。だから私達はほったらかしで良いんです。(^ω^)

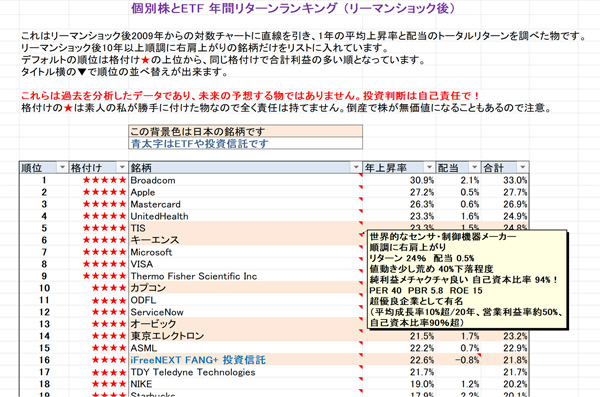

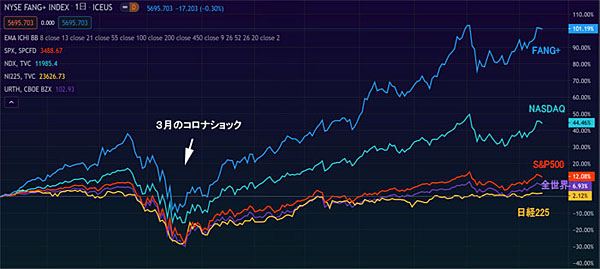

私が買っている投資信託で最も高リスク高リターンなのは、

iFreeNEXT FANG+ですが、

これはアップル、アマゾン、グーグル、テスラなどを含む10社だけの指数なので個別株にやや近くなり、

動向を注視している必要があるため、中級者向けだと思います。

ただ、リターンは凄いですけどね。

2021年10月9日追記ーーーーー

FANG+は、中にある2つの中国株のせいでリターンがかなり劣ってきましたので今はオススメしていません。

2022年12月19日追記ーーーーー

FANG+の運営者が足を引っ張っていた中国株を外してくれました。これならOKですね。

リターン比較

もちろん投資ですから、必ずこうなるという事は言えません。

行う場合はリスクも理解して自己責任でお願いします。

こちらのページも合わせてお読みください。

年金不足解決 つみたてNISAの最適解はこれだ!

https://minkara.carview.co.jp/userid/687338/blog/44356048/

[インデックス投資]長期保有の考え方について

https://minkara.carview.co.jp/userid/687338/blog/44518483/

---------------1月27日追記------------------

質問をいただきましたので、回答をこちらにも載せておきます。

*積み立てNISA

これは金融庁が老後資金のため国民におすすめしている

月々一定額を積み立てる安全性の高い投資方法で、

NISA口座ではどんなに利益が出ても税金がかかりません。

積み立てNISAで運用出来る投資信託は金融庁が厳しく審査していて、

変なボッタクリ投資商品は許可を出さないので、この点でも安心です。

すべての国民がこれをやるべきお得な優遇制度です。

*S&P500

これはアメリカの特に優秀な会社だけ500社の株式を集めた世界最大の指数で、

このトップ500社に入るのは物凄く難しく、テスラでさえ最近やっと入れました。

これに連動する金融商品は沢山ありますが、S&P500連動ならまず間違いないです。

アメリカでは老後資金のために、ほとんどの人が

S&P500に連動する商品に投資してお金を増やしています。

*eMAXIS Slim

これは三菱UFJの投資信託のシリーズで、

日本で最も手数料が安く

ネットで最も人気のある投資信託です。

S&P500とか全世界株式とか色々なeMAXIS Slimシリーズがあります。

Slimが付かない「eMAXIS」は手数料は安くないので

間違えないよう注意してください。

*レバレッジと信用取引

これは借金して自己資金の何倍も投資する方法で、初心者が手を出すと非常に危険です。

一度暴落が起こると立ち直れないほどのダメージを受けますし、

一晩で大きな借金を背負う可能性すらあります。

初心者は「レバレッジ」「信用取引」あるいは「ブル」「ベア」「〇倍」と

書いてあったらその商品は絶対に避けてください。

初心者は空売りもやっちゃ駄目です。大変危険です。

サラ金で借りたお金をパチンコや競馬につぎ込んでいるようなものです。

これはレバレッジをかけることが前提であるFX(外国為替取引)は

絶対にやってはいけないことも意味しています。

*FX (外国為替取引)

FXは為替の上下を予想してそれにお金を賭ける方法であり、

ギャンブル性が非常に高く、さらに10倍以上の物凄いレバレッジを掛けるため、

全財産を一瞬で失う人が跡を絶ちません。

投資のことをあまり良く知らない若い人が手を出すことが多いですが、

9割の人が負ける世界なので、きちんと投資を勉強した人は絶対やらないです。

長期で上がり続けることが最初から分かっているインデックス長期投資とは

真逆の危険な投資方法なので絶対にやらないようにしてください。

「なぜ投資するなら米国インデックスが一番良いのか」は、

こちらの動画が分かりやすいです。