株式投資の理解を深めようと思って手に取った一冊。

日本から海外の物品を購入すると驚くほど高くなっている事に気が付かされます。

これは為替相場の円安のせいもありますが、「失われた30年」と言われるような日本の経済の低成長によって諸外国との経済格差が開いている事が原因で為替にも日本円の弱さが出ていると見ています。

日本では株と言うとギャンブルと同一視され銀行預金だけが安全資産と見られていますが、預金は預けた元本が保証される代わりに利息は殆どつきません。

日本は内需が大きいので気付きにくいですが、資産が増えないと言うのは経済成長すれば持っている資産は目減りしていますし外国に対してもかつては関税で高かった輸入品は自由貿易圏の関税が撤廃された今では価格そのものが割高になる状態です。

そういった事から今年は株式投資を始めてみました。

最初は積立てNISAの枠を埋めるために多少は分かるアメリカの米国株の投信ETFから始め、その頃、年初からの落ち込みが底を打ち反転上昇に転じたように見えた事から米国個別銘柄も購入して、現在は新車が買える分くらい投資しています。

まぁ新車と言っても100万円台のコンパクトカーから3億円のブガッティ・シロンのようなハイパフォーマンスカーまで様々ですが、それはともかく米国株を購入し始めた数か月後には米国株市場は下落に転じます。

普通は購入価格よりどれくらい下落したら売って損を抑えるかという「損切ライン」を決めておくのですが、上昇反転するのでは?という期待から下落する度に買い増ししていたものの、気が付くと昨日現在で保有株、ETFはだいたい30~40%の含み損状態になっています。

もっとも保有株を売却しなければ損は確定しないのでこのまま株価上昇を待つことになります。ここは短期売買で利益を狙う「投機」ではなく長期間保有する事で資産価値を上げる「投資」の違いだと思ってはいるのですが、当然長期保有には株価の騰落以外にも発行株価が消滅するような罠は幾つもある為、株取引の認識が甘かったなと思って遅まきながら本格的に投資の勉強を始める事にしました。

丁度、岸田首相のNISA改正案が出ており、これから投資を始めようと言う人にはまずNISAの仕組みや株、債券などの勉強から始める事を強く推奨します。

まず株価を見る時は、

・テクニカル分析

・ファンダメンタルズ分析

・ファイナンス理論

を見ていく事になります。人によって、また取引によってどれを重視するのかは違うのでこれが正解というのは無いと思いますが、知らないよりは知っておくに越したことはありません。

テクニカル分析と言うのは、こんな棒グラフや折れ線グラフで変動する株価のチャートを読み解く手法で、一般的に株取引でイメージされるもので、実際にこのチャートを形成している売買をする「板」の結果がこういったグラフとして日々刻々積み上げられていきます。

でこの棒の状態やその前の状態から売り時、買い時を探っていくもので、平均線など様々なインジケーターが用いられます。

取引の時間軸によって数秒から数分で売買するスキャルピング、1日の内に売買するデイトレード、数日から数週間で売買するスイングトレード、もっと長期のポジショントレードなどの判断に用いられます。

ファンダメンタルズ分析は企業ごとの業績や国が統計として発表する経済指標や失業率、中央銀行の金利政策など経済活動全般から株式市場の今後の値動きを予想するものです。

で、今回紹介する本書が取り扱うファイナンス理論は株式市場で株価がどのように決まっていて、それぞれの株価は割安か割高か、また個人や投資機関の資産状況を分析したりするものです。

グラフを読み解く瞬発力が求められるテクニカル分析や市場全体を俯瞰するファンダメンタルズ分析に比べると統計なので地味なのですが、自分の資産が適切なのかを客観的に知る金融工学そのものと言えます。

本書では

・資産の価値を算定するプライシング理論

・資産配分を導き出すポートフォリオ理論

・リスクを算定するリスク管理

・それぞれを計算する統計分析

という章立てになっています。

プライシング理論では株、債券や不動産、企業などの価値を算定する考え方が紹介されています。

ポートフォリオ理論では理想的な資産配分を導き出す手法が紹介されています。

リスク管理では、リスク(価値が上がったり下がったりする)に対する一般的な捉え方、そして最後にそれらを組み合わせて計算する実践方法が紹介されています。

計算と言ってもパソコンのEXCELを使うやり方なので自分でプログラミングする必要はありませんが、元になる値動きの過去データなどは必要になりますが自分で計算しなくても、最近は利用できる状態で公開されていたりします。

読んでみた感じ、日々株式の勉強をする中で聞いた単語などの裏打ち、と言う感じでまさに「入門」だと思いましたが、これまで株式売買をやった事が無い全くの初心者には異世界の呪文ような感じかもしれません。

なので自分で月々数千円程度でもお試しで半年から1年くらい運用して見て、その中でなんとかく株価と債権は逆の動きをするな、とかこの企業は業績が良いのに株価が低めになっているという事は何かあるな、という勘が養われたあたりで読むとモヤモヤとした部分がクリアになるような気がします。

最後に、本書の事ではありませんが「投資」は若いうちから始めるのが良いと思います。

それは年を取ってからだと投資に割ける時間や資金が限られると言う事があります。

これは投資で失敗してやり直せる時間が限られるのと、あとは福利によって資産価値を増やすチャンスが減ってしまう事、また結婚や住宅購入などで自由になる資産が減少するなどがあります。

だからといって学生の頃や社会人になってから隙間風の吹き込むボロ屋で家賃を抑えて1日中で気を消した部屋で息を殺して給料が出たら全部株購入する、というのはさすがに人生を無駄にしていると思います。

なんか最近は全く消費しない事が美徳みたいな言われ方をしていますが、自己投資というか色々やってみて学ぶ事もあると思います。

それは脳内で分かった気になると、実際に経験した人の話を聞き比べれば圧倒的な差が付いているという事は割とすぐに気付くと思います。

話を投資に戻すと、短期トレードは、はっきり言って明日どころか今日の株価すら分からないのですから、内部情報を知っているインサイダーでもない限りは「買ったら下がる、売ったら上がる」とどこまでいってもある種のギャンブルとなります。

専業でやっているプロのトレーダーを含めても投資家の8割が損をしているという事からも、本業の片手間に個人投資家が市場平均より稼げるなんて事はまぁマグレでしか起きないと思うのが普通でしょう。

10年20年30年などの長期のスパンである「投資」は極論を言ってしまうと買ったらあとは放置で良い訳です。

恐らく多くのETFも自動再投資なので福利になります。

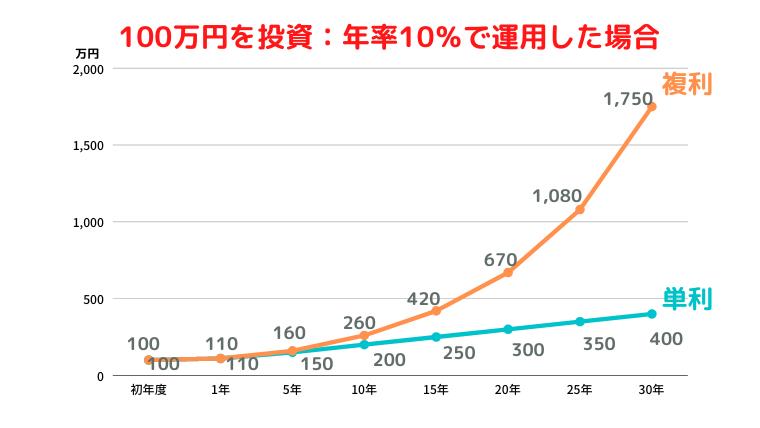

福利と言うのは元本(購入価格)に利益を上乗せするものです。

100円で買った株が年3%の値上がりをしたら2年目は

103円ⅹ3%で106.09円になります。

3年目はこれが元になり、と言う具合に単利に比べると福利は時間が経つほど飛躍的に資産が増えるようになります。

図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと

図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと

https://gfs-official.com/blog/compound-interest

もちろん株価ですから3%上がる年もあれば2%下がる年もあります。

しかし市場と言うのはそういう騰落の動きをしつつ常に右肩上がりで経済成長してきました。(ゼロ金利の預貯金の無リスク資産は100円は来年も100円)

S&P 500 Historical Prices

S&P 500 Historical Prices

https://www.multpl.com/s-p-500-historical-prices

「長期の経済成長は日々のランダムな値動きに隠れている」と言われる由縁です。

何十年かに一度、世界恐慌やリーマンショックなどはあっても、その後必ず成長しています。

時代の変遷はありますから100年単位で考えればアメリカがいつまでも経済の中心でいる保証はなく、いずれはどこかの国や経済体制が取って代わるかもしれませんが、いずれにしても来年再来年でアメリカ資産の価値が消し飛ぶとは考えにくいですし、もしそうなったとしたら日本の円資産も無傷でいられるはずがないので、そもそも心配するだけ無駄とも言えます。

一般の平均的な世帯では岸田NISAを毎年満額使い切ってしまう、という心配はなさそうですが、だからといって何も勉強もせずに資産を突っ込むのは無用な心配から株価が下落局面で怖くなって弁部売却する「狼狽売り」で資産を減らすだけになりかねません。

投資信託や銀行も売買手数料目当てに客の無知に付け込むような不利な金融商品を勧めて来る事は知られています。

また株を株価に対して1:1で買う普通の「現物」取引ではなく株購入資金を借り入れたり投下資金の何倍もの取引が出来るレバレッジのような信用取引は株価が上がった場合は現物取引の何十倍も効率よく儲けられる反面、株価が下がった時に求められる「追証」で破産したりそれを苦に命を絶つ例もあると聞きます。

マネーゲームに興じる必要はありませんが、銀行やお上に任せておけばうまいことやってくれる、と言う時代は終わっていますので各自で資産管理やリスクの勘案が出来るようになって賢く立ち回る事が求められる時代が来ているのかもしれません。

") 今、まことしやかに言われている「陰謀論」といわれるものの多くはロシア発と言われています。

今、まことしやかに言われている「陰謀論」といわれるものの多くはロシア発と言われています。") 現在行われているロシアのウクライナ侵攻でも軍隊による戦争と同時に、双方の情報操作合戦が脚光を浴びる事になりました。

現在行われているロシアのウクライナ侵攻でも軍隊による戦争と同時に、双方の情報操作合戦が脚光を浴びる事になりました。 株式投資の理解を深めようと思って手に取った一冊。

株式投資の理解を深めようと思って手に取った一冊。

") 学校の授業では受験を控え、または思想掛かった教師が近代日本は悪であるとの前提からほとんど触れられる機会がない近代日本の外交について書かれた本です。

学校の授業では受験を控え、または思想掛かった教師が近代日本は悪であるとの前提からほとんど触れられる機会がない近代日本の外交について書かれた本です。