年齢的なものなのか? セカンドライフを考える事が多くなりました。

先日アップしたシニア向けのマンションとかも含めて、定年後の生活をどうするのか考えて行きたいですね。

さて、今回は相当長文なので興味の無い人は読み飛ばして下さいね。

人生100年時代と云われるようになり、あと40年以上の生活を考える必要があります。

そんなワケで今回のネタは、セカンドライフの軍資金です。

なんだかんだ云っても、生活するのに ”お金” は必要ですから。

第201回通常国会にて「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、私が年金を受給できる頃には、60歳~75歳までの間で選べるようになりました。(2022年施行予定)

現行法でも、年金受給は、60歳~70歳の間で選べるようになっていましたので、更に5年繰下げ可能となるわけですね。

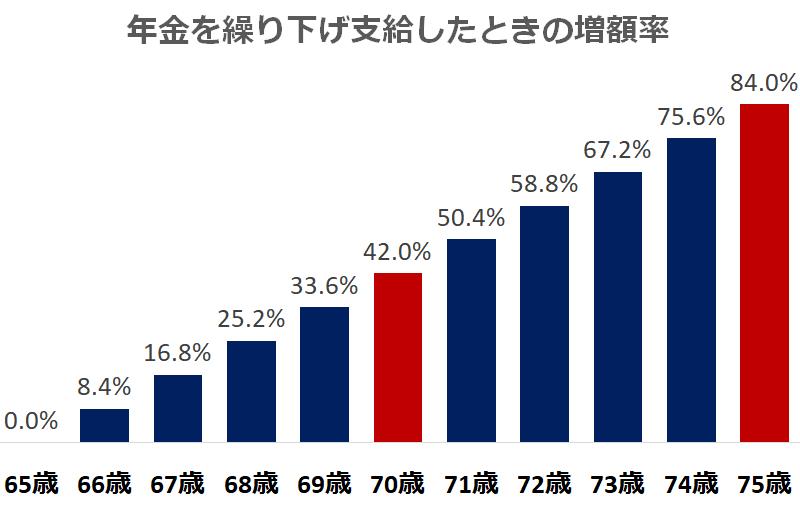

本来の受給年齢である65歳からの受給金額に比べて、

70歳受給だと1.42倍に増える

75歳受給だと1.82倍に増えるわけです。

倍率だとイメージし難いと思うので、受給金額の絶対値だとこんな感じになります。

65歳で、受給金額が10諭吉/月の人は、

70歳繰下げ受給だと14.2諭吉/月

75歳繰下げ受給だと18.4諭吉/月です。

この繰下げ受給について、ネット上でも意見が分かれてますね。

意見の多いのは、繰下げ受給は損というものでしょうか?

平均寿命を考えたら、さっさと貰った方が得というのがその意見の趣旨になりますね。

でもさぁ、年金って保険ですよね。 保険って損得じゃないですよね。

自動車保険だって、一生に一度も使わない人だって数多くいるでしょう。

一度も自動車保険を使わない人が損だからって加入しないかというと...

そんな事はないわけです。

自動車保険は、万が一の時(事故など)に使うためのものです。

じゃぁ年金での万が一とは何か?

それは、「万が一、長生きした時どうするか!」 ですね。

いまや、100歳を超える国民が6万人以上いるそうですよ。

うちの親父も89歳ですから、ワタシも90歳以上までは長生きする可能性がある。

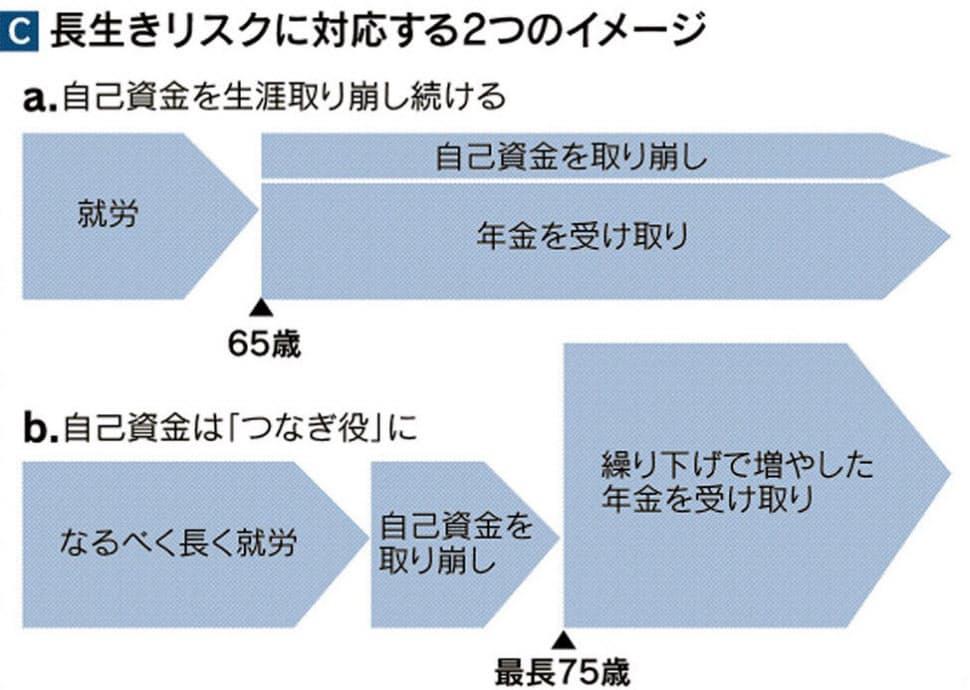

そういった長生きのリスク回避のためにも、繰下げ受給による増加分って有り難いです。

自己資金が尽きたとしても...

年金受給金額で生活するための資金を全てカバー出来るとなれば、これは素晴らしい事ですよね。

長生きリスクのほかにも、将来受給金額が下がるリスクもあります。

現役世代が少なくなれば、当然そうなる可能性もありますよね。

またインフレが進んで貨幣価値が極端に下がる可能性もあります。

年金は、マクロ経済スライドがあるから大丈夫という人もいるでしょうが、それでカバーできない事態もあるかもでうs。

将来受給金額が減るリスクも考慮すれば...

そのリスクを回避するために少しでも受給金額を増やす事を考えたいです。

ワタシも70歳までの受給繰下げは、ほぼ確定。

あとは、状況を見ながら75歳まで繰下げしたいです。

受給開始年齢までを自分の資産で生活できれば...

あとは年金保険で生活できる状況を作るのが目的

受給開始年齢が70歳なのか75歳にするのかは、まだ判らないけど、

自分の資産でその受給年齢までのフィナンシャルプランを確立すれば、あとは何歳まで生きても経済的には安心な状況を作りたいのです。

そのためには、何をすべきか?

年金受給開始までの軍資金作りですね。

まずは70歳まで仕事を続ける事が目標。

そのあと75歳まで仕事をするかは体力(体調)次第。

自己資金に余裕(生活できる)がある間は、年金は受取らない(増やす)かな。

Posted at 2020/07/26 05:42:55 | |

トラックバック(0) |

セカンドライフ | 日記

セカンドライフの軍資金を考える...年金繰下げ受給

セカンドライフの軍資金を考える...年金繰下げ受給  年齢的なものなのか? セカンドライフを考える事が多くなりました。

年齢的なものなのか? セカンドライフを考える事が多くなりました。

昨日(4連休の2日目)は、朝から諸々の雑用をしてました。

昨日(4連休の2日目)は、朝から諸々の雑用をしてました。

昨日は、シニアマンションを見学してきました。

昨日は、シニアマンションを見学してきました。

4連休に突入しましたがコロナ騒ぎは全く先が見えません。

4連休に突入しましたがコロナ騒ぎは全く先が見えません。

やっとケイマンSが修理完了して戻ってきました~。

やっとケイマンSが修理完了して戻ってきました~。